%22%20fill%3D%22%23021A43%22%3E%3Cpath%20d%3D%22M267.109551%2C33.9224%20L301.032051%2C0%20L334.954551%2C33.9224%20L329.125351%2C39.7516%20L301.032051%2C11.6583%20L272.938751%2C39.7516%20L267.109551%2C33.9224%20Z%20M322.483751%2C64.3549%20L338.106051%2C79.9772%20L332.276951%2C85.8064%20L316.654651%2C70.1841%20L301.032051%2C85.8064%20L267.109551%2C51.8839%20L272.938751%2C46.055%20L301.032051%2C74.1483%20L329.125351%2C46.055%20L334.954551%2C51.8839%20L322.483751%2C64.3549%20Z%22%20id%3D%22Fill-3%22%3E%3C%2Fpath%3E%3Cg%20id%3D%22v%22%20transform%3D%22translate(0%2C%2033.4096)%22%20fill-rule%3D%22nonzero%22%3E%3Cpolygon%20id%3D%22Path%22%20points%3D%2223.1661333%200%2029.9750083%200%2018.1392686%2027.7674434%2011.8357397%2027.7674434%200%200%206.99505518%200%2015.0539971%2020.2404448%22%3E%3C%2Fpolygon%3E%3C%2Fg%3E%3Cg%20id%3D%22a%22%20transform%3D%22translate(30.6833%2C%2032.7447)%22%20fill-rule%3D%22nonzero%22%3E%3Cpath%20d%3D%22M23.4055078%2C0.664929199%20L29.5228564%2C0.664929199%20L29.5228564%2C28.4323726%20L23.4055078%2C28.4323726%20L23.4055078%2C24.4427974%20C20.9585684%2C27.5458003%2017.7137139%2C29.0973018%2013.6709443%2C29.0973018%20C11.0998848%2C29.0973018%208.76819971%2C28.4634026%206.67588916%2C27.1956042%20C4.58357861%2C25.9278059%202.94785278%2C24.1856914%201.76871167%2C21.9692607%20C0.589570557%2C19.7528301%200%2C17.2792935%200%2C14.5486509%20C0%2C11.8180083%200.589570557%2C9.34447168%201.76871167%2C7.12804102%20C2.94785278%2C4.91161035%204.58357861%2C3.16949585%206.67588916%2C1.90169751%20C8.76819971%2C0.63389917%2011.0998848%2C0%2013.6709443%2C0%20C17.7314453%2C0%2020.9762998%2C1.54263574%2023.4055078%2C4.62790723%20L23.4055078%2C0.664929199%20Z%20M14.8678169%2C23.1927305%20C17.3147563%2C23.1927305%2019.3494397%2C22.3637854%2020.9718669%2C20.7058953%20C22.5942942%2C19.0480051%2023.4055078%2C16.9955903%2023.4055078%2C14.5486509%20C23.4055078%2C12.08398%2022.5942942%2C10.0226995%2020.9718669%2C8.36480933%20C19.3494397%2C6.70691919%2017.3147563%2C5.87797412%2014.8678169%2C5.87797412%20C12.403146%2C5.87797412%2010.3507312%2C6.70691919%208.71057251%2C8.36480933%20C7.07041382%2C10.0226995%206.25033447%2C12.08398%206.25033447%2C14.5486509%20C6.25033447%2C16.9955903%207.07041382%2C19.0480051%208.71057251%2C20.7058953%20C10.3507312%2C22.3637854%2012.403146%2C23.1927305%2014.8678169%2C23.1927305%20Z%22%20id%3D%22Shape%22%3E%3C%2Fpath%3E%3C%2Fg%3E%3Cg%20id%3D%22t%22%20transform%3D%22translate(65.3066%2C%2026.2018)%22%20fill-rule%3D%22nonzero%22%3E%3Cpath%20d%3D%22M18.6446147%2C12.7400435%20L10.7984502%2C12.7400435%20L10.7984502%2C25.8790444%20C10.7984502%2C27.1557085%2011.1486462%2C28.1176394%2011.8490383%2C28.7648372%20C12.5494304%2C29.4120349%2013.5468242%2C29.7356338%2014.8412197%2C29.7356338%20C16.0646895%2C29.7356338%2017.3324878%2C29.4164678%2018.6446147%2C28.7781357%20L18.6446147%2C34.4965269%20C17.1374419%2C35.258979%2015.4440889%2C35.6402051%2013.5645557%2C35.6402051%20C10.6388672%2C35.6402051%208.43130225%2C34.8688872%206.94186084%2C33.3262515%20C5.45241943%2C31.7836157%204.70769873%2C29.6292451%204.70769873%2C26.8631396%20L4.70769873%2C12.7400435%20L0%2C12.7400435%20L0%2C7.20783252%20L4.70769873%2C7.20783252%20L4.70769873%2C0%20L10.7984502%2C0%20L10.7984502%2C7.20783252%20L18.6446147%2C7.20783252%20L18.6446147%2C12.7400435%20Z%22%20id%3D%22Path%22%3E%3C%2Fpath%3E%3C%2Fg%3E%3Cg%20id%3D%22a%22%20transform%3D%22translate(86.731%2C%2032.7447)%22%20fill-rule%3D%22nonzero%22%3E%3Cpath%20d%3D%22M23.4055078%2C0.664929199%20L29.5228564%2C0.664929199%20L29.5228564%2C28.4323726%20L23.4055078%2C28.4323726%20L23.4055078%2C24.4427974%20C20.9585684%2C27.5458003%2017.7137139%2C29.0973018%2013.6709443%2C29.0973018%20C11.0998848%2C29.0973018%208.76819971%2C28.4634026%206.67588916%2C27.1956042%20C4.58357861%2C25.9278059%202.94785278%2C24.1856914%201.76871167%2C21.9692607%20C0.589570557%2C19.7528301%200%2C17.2792935%200%2C14.5486509%20C0%2C11.8180083%200.589570557%2C9.34447168%201.76871167%2C7.12804102%20C2.94785278%2C4.91161035%204.58357861%2C3.16949585%206.67588916%2C1.90169751%20C8.76819971%2C0.63389917%2011.0998848%2C0%2013.6709443%2C0%20C17.7314453%2C0%2020.9762998%2C1.54263574%2023.4055078%2C4.62790723%20L23.4055078%2C0.664929199%20Z%20M14.8678169%2C23.1927305%20C17.3147563%2C23.1927305%2019.3494397%2C22.3637854%2020.9718669%2C20.7058953%20C22.5942942%2C19.0480051%2023.4055078%2C16.9955903%2023.4055078%2C14.5486509%20C23.4055078%2C12.08398%2022.5942942%2C10.0226995%2020.9718669%2C8.36480933%20C19.3494397%2C6.70691919%2017.3147563%2C5.87797412%2014.8678169%2C5.87797412%20C12.403146%2C5.87797412%2010.3507312%2C6.70691919%208.71057251%2C8.36480933%20C7.07041382%2C10.0226995%206.25033447%2C12.08398%206.25033447%2C14.5486509%20C6.25033447%2C16.9955903%207.07041382%2C19.0480051%208.71057251%2C20.7058953%20C10.3507312%2C22.3637854%2012.403146%2C23.1927305%2014.8678169%2C23.1927305%20Z%22%20id%3D%22Shape%22%3E%3C%2Fpath%3E%3C%2Fg%3E%3Cg%20id%3D%22b%22%20transform%3D%22translate(123.2691%2C%2021.9462)%22%20fill-rule%3D%22nonzero%22%3E%3Cpath%20d%3D%22M15.9051064%2C10.7984502%20C18.4584346%2C10.7984502%2020.7812539%2C11.4323494%2022.8735645%2C12.7001477%20C24.965875%2C13.967946%2026.6060337%2C15.7144934%2027.7940405%2C17.9397898%20C28.9820474%2C20.1650862%2029.5760508%2C22.6341899%2029.5760508%2C25.3471011%20C29.5760508%2C28.0600122%2028.9820474%2C30.529116%2027.7940405%2C32.7544124%20C26.6060337%2C34.9797087%2024.965875%2C36.7262561%2022.8735645%2C37.9940544%20C20.7812539%2C39.2618528%2018.4584346%2C39.895752%2015.9051064%2C39.895752%20C13.8837217%2C39.895752%2012.0396514%2C39.4879287%2010.3728955%2C38.6722822%20C8.70613965%2C37.8566357%207.28762402%2C36.6952261%206.11734863%2C35.1880532%20L6.11734863%2C39.2308228%20L-5.68434189e-14%2C39.2308228%20L-5.68434189e-14%2C0%20L6.11734863%2C0%20L6.11734863%2C15.4795518%20C7.26989258%2C13.9901104%208.68397534%2C12.8375664%2010.3595969%2C12.0219199%20C12.0352185%2C11.2062734%2013.8837217%2C10.7984502%2015.9051064%2C10.7984502%20Z%20M8.56428809%2C31.517644%20C10.2133125%2C33.1666685%2012.2612944%2C33.9911807%2014.7082339%2C33.9911807%20C17.1551733%2C33.9911807%2019.1942896%2C33.1622356%2020.8255825%2C31.5043455%20C22.4568755%2C29.8464553%2023.272522%2C27.7940405%2023.272522%2C25.3471011%20C23.272522%2C22.9001616%2022.4568755%2C20.843314%2020.8255825%2C19.1765581%20C19.1942896%2C17.5098022%2017.1551733%2C16.6764243%2014.7082339%2C16.6764243%20C12.2612944%2C16.6764243%2010.2177454%2C17.5098022%208.57758667%2C19.1765581%20C6.93742798%2C20.843314%206.11734863%2C22.9001616%206.11734863%2C25.3471011%20C6.11734863%2C27.7940405%206.93299512%2C29.8508882%208.56428809%2C31.517644%20Z%22%20id%3D%22Shape%22%3E%3C%2Fpath%3E%3C%2Fg%3E%3Cg%20id%3D%22o%22%20transform%3D%22translate(156.5624%2C%2032.7447)%22%20fill-rule%3D%22nonzero%22%3E%3Cpath%20d%3D%22M14.8678169%2C29.0973018%20C10.6300015%2C29.0973018%207.09257812%2C27.7053833%204.25554687%2C24.9215464%20C1.41851562%2C22.1377095%200%2C18.6800776%200%2C14.5486509%20C0%2C10.4172241%201.41851562%2C6.95959229%204.25554687%2C4.17575537%20C7.09257812%2C1.39191846%2010.6300015%2C0%2014.8678169%2C0%20C17.6339224%2C0%2020.1562205%2C0.63389917%2022.4347112%2C1.90169751%20C24.7132019%2C3.16949585%2026.499645%2C4.91604321%2027.7940405%2C7.1413396%20C29.088436%2C9.36663599%2029.7356338%2C11.8357397%2029.7356338%2C14.5486509%20C29.7356338%2C17.261562%2029.088436%2C19.7306658%2027.7940405%2C21.9559622%20C26.499645%2C24.1812585%2024.7132019%2C25.9278059%2022.4347112%2C27.1956042%20C20.1562205%2C28.4634026%2017.6339224%2C29.0973018%2014.8678169%2C29.0973018%20Z%20M8.72387109%2C20.7191938%20C10.3728955%2C22.3682183%2012.4208774%2C23.1927305%2014.8678169%2C23.1927305%20C17.3147563%2C23.1927305%2019.3494397%2C22.3637854%2020.9718669%2C20.7058953%20C22.5942942%2C19.0480051%2023.4055078%2C16.9955903%2023.4055078%2C14.5486509%20C23.4055078%2C12.08398%2022.5942942%2C10.0226995%2020.9718669%2C8.36480933%20C19.3494397%2C6.70691919%2017.3147563%2C5.87797412%2014.8678169%2C5.87797412%20C12.4208774%2C5.87797412%2010.3728955%2C6.71135205%208.72387109%2C8.37810791%20C7.07484668%2C10.0448638%206.25033447%2C12.1017114%206.25033447%2C14.5486509%20C6.25033447%2C16.9955903%207.07484668%2C19.052438%208.72387109%2C20.7191938%20Z%22%20id%3D%22Shape%22%3E%3C%2Fpath%3E%3C%2Fg%3E%3Cg%20id%3D%22u%22%20transform%3D%22translate(191.1474%2C%2033.4096)%22%20fill-rule%3D%22nonzero%22%3E%3Cpath%20d%3D%22M12.8464321%2C28.4323726%20C8.98097705%2C28.4323726%205.87354126%2C27.3596201%203.52412476%2C25.2141152%20C1.17470825%2C23.0686104%200%2C20.2315791%200%2C16.7030215%20L0%2C0%20L6.09075146%2C0%20L6.09075146%2C15.9051064%20C6.09075146%2C17.8910283%206.71135205%2C19.4912913%207.95255322%2C20.7058953%20C9.19375439%2C21.9204993%2010.8250474%2C22.5278013%2012.8464321%2C22.5278013%20C14.8678169%2C22.5278013%2016.4902441%2C21.9249321%2017.7137139%2C20.7191938%20C18.9371836%2C19.5134556%2019.5489185%2C17.9087598%2019.5489185%2C15.9051064%20L19.5489185%2C0%20L25.6396699%2C0%20L25.6396699%2C16.7030215%20C25.6396699%2C20.2315791%2024.4693945%2C23.0686104%2022.1288437%2C25.2141152%20C19.788293%2C27.3596201%2016.6941558%2C28.4323726%2012.8464321%2C28.4323726%20Z%22%20id%3D%22Path%22%3E%3C%2Fpath%3E%3C%2Fg%3E%3Cg%20id%3D%22t%22%20transform%3D%22translate(221.2498%2C%2026.2018)%22%20fill-rule%3D%22nonzero%22%3E%3Cpath%20d%3D%22M18.6446147%2C12.7400435%20L10.7984502%2C12.7400435%20L10.7984502%2C25.8790444%20C10.7984502%2C27.1557085%2011.1486462%2C28.1176394%2011.8490383%2C28.7648372%20C12.5494304%2C29.4120349%2013.5468242%2C29.7356338%2014.8412197%2C29.7356338%20C16.0646895%2C29.7356338%2017.3324878%2C29.4164678%2018.6446147%2C28.7781357%20L18.6446147%2C34.4965269%20C17.1374419%2C35.258979%2015.4440889%2C35.6402051%2013.5645557%2C35.6402051%20C10.6388672%2C35.6402051%208.43130225%2C34.8688872%206.94186084%2C33.3262515%20C5.45241943%2C31.7836157%204.70769873%2C29.6292451%204.70769873%2C26.8631396%20L4.70769873%2C12.7400435%20L0%2C12.7400435%20L0%2C7.20783252%20L4.70769873%2C7.20783252%20L4.70769873%2C0%20L10.7984502%2C0%20L10.7984502%2C7.20783252%20L18.6446147%2C7.20783252%20L18.6446147%2C12.7400435%20Z%22%20id%3D%22Path%22%3E%3C%2Fpath%3E%3C%2Fg%3E%3C%2Fg%3E%3C%2Fg%3E%3C%2Fsvg%3E)

Le déficit fiscal et les coûts élevés liés à l'administration fiscale constituent les deux principaux défis auxquels sont confrontés les services fiscaux à travers le monde. Le déficit fiscal désigne la différence entre les impôts effectivement perçus et ceux qui auraient dû l'être. Il s'explique principalement par l'évasion et l'optimisation fiscales, les demandes de remboursement frauduleuses et la sous-déclaration des ventes.

Dans un rapport de 2022, l'administration fiscale américaine a estimé à 606 milliards de dollars la perte de recettes fiscales due au déficit fiscal. Cela représente 2,33 % du PIB américain de 2022. Si l'on applique ce même ratio au PIB mondial, qui devrait atteindre 110 000 milliards de dollars d'ici 2024, la perte est estimée à 2 560 milliards de dollars. Si l'on ajoute une marge plus importante pour les pays sous-développés et en développement, ce chiffre peut atteindre 4 000 milliards de dollars.

Les coûts élevés de l'administration fiscale sont liés aux dépenses engagées par les services fiscaux pour l'enregistrement fiscal, la tenue des registres, la vérification des transactions, l'évaluation fiscale, le recouvrement et le règlement des litiges. Ces activités sont gourmandes en temps et en ressources.

La technologie blockchain s'est imposée comme une solution transformatrice pour l'administration fiscale moderne. Les principales caractéristiques de la technologie blockchain, telles que la transparence, l'immuabilité et la décentralisation, facilitent le reporting en temps réel au niveau des transactions. Elle permet la validation et le calcul automatiques des impôts à l'aide de contrats intelligents. Elle peut permettre le paiement de l'impôt par transaction et améliorer la collaboration transfrontalière. Certains services fiscaux à travers le monde qui ont mis en œuvre la blockchain ont démontré une plus grande efficacité dans le recouvrement des impôts et une réduction des coûts d'exploitation.

Cependant, l'intégration de la technologie blockchain va au-delà d'un simple changement technologique. Elle nécessite des modifications réglementaires, des mises à niveau des systèmes, des changements organisationnels tant pour les contribuables que pour les autorités fiscales, ainsi que la mise en place d'une infrastructure numérique.

Présentation de la blockchain

La blockchain est un registre numérique, tout comme un livre comptable traditionnel. Chaque transaction dans la blockchain est vérifiée, et des copies en temps réel du registre sont partagées entre les ordinateurs participants appelés nœuds. La blockchain est également connue sous le nom de technologie de registre distribué (DLT).

Le terme « blockchain » est une combinaison de deux mots, « block » (bloc) et « chain » (chaîne). Chaque transaction initiée dans la blockchain est vérifiée par les nœuds participants. Les transactions vérifiées avec succès sont regroupées et converties en un bloc. Chaque bloc est ajouté au registre en se connectant au bloc précédent, à la manière d’une chaîne, grâce à une cryptographie avancée. Une fois qu’une transaction est ajoutée à la blockchain, elle ne peut être modifiée, supprimée ou amendée sans l’autorisation de tous les nœuds participants, ce qui en fait un enregistrement permanent. Les principales caractéristiques de la technologie blockchain sont la décentralisation, la transparence, l'immuabilité et la sécurité.

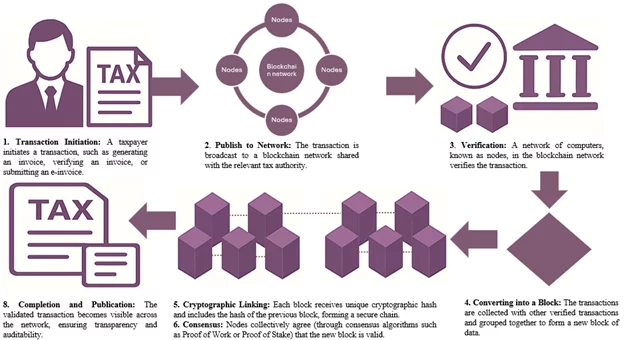

Le processus de la blockchain fonctionne comme suit :

- Lancement de la transaction: un contribuable initie une transaction imposable et la soumet à la technologie blockchain via une facture numérique ou une plateforme technologique commune.

- Publication sur le réseau: la transaction est transmise de manière sécurisée à l'administration fiscale pour vérification.

- Validation par les nœuds participants: l'administration fiscale vérifie la transaction, notamment les coordonnées du contribuable, les informations sur le client/fournisseur, les détails des biens/services concernés, le prix unitaire, le calcul de la taxe, etc.

- Conversion en bloc: une fois la transaction vérifiée, elle forme un nouveau bloc de données.

- Lien cryptographique: chaque nouveau bloc reçoit un hachage cryptographique unique qui inclut le hachage du bloc précédent. Cela garantit une chaîne de blocs ininterrompue et sécurisée.

- Consensus: chaque nœud participant reconnaît la validité du nouveau bloc.

- Ajout et publication: le nouveau bloc est ajouté de manière permanente au registre, et une copie de l'enregistrement est partagée en temps réel avec les nœuds participants, par exemple le contribuable et l'administration fiscale.

Fig. 1 : Processus de la blockchain

Types de systèmes de blockchain

La blockchain est généralement classée en trois catégories en fonction du contrôle d'accès et de la structure de gouvernance :

- Blockchain publique: les blockchains publiques sont sans autorisation et entièrement décentralisées. Tout le monde peut y participer, consulter les transactions et héberger une copie du registre. Les cryptomonnaies telles que le Bitcoin et l'Ethereum sont des exemples de blockchains publiques.

- Blockchain privée: les blockchains privées sont autorisées et contrôlées par une ou plusieurs entités centralisées. Seuls les participants autorisés peuvent initier, valider, consulter et détenir une copie du registre. Il s'agit d'une technologie de blockchain plus protégée et plus sécurisée. Elle est idéale pour les cas d'utilisation gouvernementaux et d'entreprise.

- Blockchain de consortium ou hybride: il s'agit d'un mélange de blockchain publique et privée. Elles sont semi-décentralisées mais offrent transparence et contrôle. Ce type de blockchain est le mieux adapté aux autorités fiscales interagences ou multi-juridictionnelles.

La blockchain privée ou de consortium est la technologie la plus adaptée à l'administration fiscale. Elle offre un meilleur contrôle, une sécurité accrue et de meilleures performances.

Modèle de technologie blockchain dans l'administration fiscale

La technologie blockchain peut transformer l'administration fiscale en apportant transparence, automatisation et immuabilité. Elle peut être utilisée dans l'administration fiscale sous sa forme la plus simple, à savoir le partage de données fiscales en temps réel, jusqu'à des cas d'utilisation avancés tels que l'automatisation du calcul et du paiement des impôts, ainsi que l'intelligence artificielle (IA).

Deux modèles avancés de la technologie blockchain en matière fiscale sont présentés ici. Le premier modèle automatise la conformité fiscale grâce à la blockchain en intégrant le calcul et le règlement des impôts au processus. Le second modèle va plus loin en intégrant l'IA au processus.

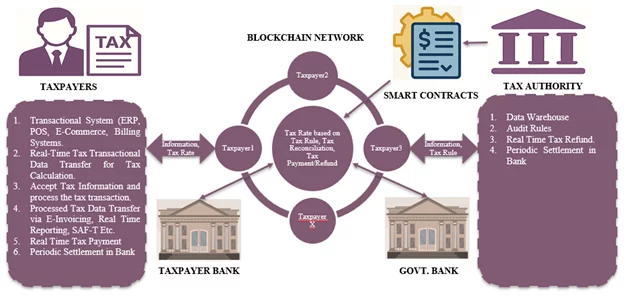

Conformité fiscale via la blockchain : intégration du calcul et du règlement

Ce modèle repose sur les trois caractéristiques de la technologie blockchain : le partage de données en temps réel, les contrats intelligents et l'exécution de transactions en monnaie numérique.

La technologie blockchain facilite le partage des données fiscales en temps réel avec l'administration fiscale. Cela rend l'ensemble du processus plus transparent et élimine la nécessité de déclarations périodiques. La blockchain peut automatiser le calcul des impôts en intégrant des contrats intelligents au processus. Les contrats intelligents s'exécutent automatiquement dès que certaines conditions préalables sont remplies.

Les autorités fiscales peuvent publier les règles et les taux d'imposition sur le réseau blockchain à l'aide de contrats intelligents. Toute transaction initiée par le contribuable sera validée par rapport à ces contrats pour déterminer les taux d'imposition. Le processus peut être encore amélioré en intégrant la cryptomonnaie dans les systèmes fiscaux. En effet, la blockchain a été initialement conçue pour transférer des monnaies numériques sans l'intervention des banques centrales. Le même mécanisme peut être appliqué ici.

Les paiements d'impôts peuvent être réglés via une monnaie numérique désignée à l'aide de contrats intelligents. Ces contrats peuvent s'exécuter automatiquement pour traiter les paiements et les remboursements d'impôts, y compris le crédit de taxe sur les intrants, si certaines conditions préalables sont remplies. Par exemple, un remboursement peut être conservé sur un compte séquestre jusqu'à ce que la transaction sous-jacente soit validée via une transaction de contrepartie. Périodiquement, l'actif numérique peut être réglé auprès d'une banque. L'ensemble de ce processus permettra de réduire les erreurs, la charge de travail administrative et le temps de traitement.

Voici le processus étape par étape :

- Création de la transaction: les systèmes du contribuable, tels que les plateformes ERP, d'approvisionnement, de commerce électronique ou de facturation, initient les transactions imposables.

- Partage de la transaction en temps réel: la transaction est partagée sur le réseau blockchain en temps réel.

- Gestion sécurisée des identités: l'identification du contribuable est sécurisée par des clés cryptographiques. Chaque contribuable ne peut accéder qu'à son propre compte, tandis que les autorités fiscales peuvent surveiller tous les comptes.

- Contrat intelligent: les règles et taux d'imposition sont publiés par les autorités fiscales sur un réseau blockchain à l'aide de contrats intelligents. La transaction est validée par rapport aux contrats intelligents. Les taux d'imposition sont renvoyés pour les transactions exécutées avec succès. La raison de l'échec est communiquée pour les transactions ayant échoué, comme un numéro d'enregistrement fiscal manquant, etc.

- Acceptation du taux d'imposition: le système du contribuable accepte le taux d'imposition et traite la transaction fiscale dans son système.

- Déclaration en temps réel: La transaction traitée est partagée en temps réel à l'aide de cadres acceptés, tels que SAF-T (Standard Audit File for Taxation) ou la facturation électronique.

- Audits et rapprochements automatisés: les règles fiscales et d'audit sont intégrées au système de l'administration fiscale. Chaque transaction partagée est immédiatement vérifiée par rapport à ces règles. Les conclusions de l'audit sont communiquées au contribuable.

- Paiement/remboursement automatisé: les paiements et les remboursements sont traités transaction par transaction à l'aide de cryptomonnaie. Les remboursements peuvent être conservés en dépôt fiduciaire jusqu'à ce que la transaction correspondante de la contrepartie soit confirmée.

- Rapprochement périodique: les autorités et les contribuables peuvent rapprocher les données à intervalles réguliers, garantissant ainsi l'exhaustivité et l'exactitude des données.

- Règlement bancaire: les paiements basés sur la cryptomonnaie sont réglés périodiquement par les canaux bancaires traditionnels.

- Suppression des déclarations fiscales traditionnelles: le système recevant, surveillant, vérifiant et rapprochant les impôts en temps réel, les contribuables n’ont plus besoin de remplir de déclarations fiscales périodiques traditionnelles.

Fig. 2 : Conformité fiscale grâce à la blockchain : intégration du calcul et du règlement

Systèmes fiscaux intelligents : IA et blockchain pour un système fiscal autonome

L'intelligence artificielle (IA) et la blockchain sont deux technologies de pointe. Ensemble, elles peuvent créer un système fiscal sécurisé, intelligent et auto-vérifiable. Il s'agira d'un système de « conformité fiscale autonome » qui évalue et ajuste automatiquement les impôts en fonction de l'évolution des lois et des transactions. Cela réduira la dépendance vis-à-vis des processus manuels et garantira que les impôts sont collectés et déclarés en temps réel. L'intégration de l'IA dans le système fiscal basé sur la blockchain apportera de l'intelligence et rendra le système plus performant. L'IA peut contribuer à garantir l'exactitude des données, l'analyse prédictive, le calcul des impôts et l'analyse des tendances.

Voici quelques cas d'utilisation de l'intégration de l'IA dans la blockchain :

Étapes | Contribuable (entreprise / particulier) & IA | Couche technologique blockchain et IA | Autorité fiscale (gouvernement / régulateur) et IA |

Collecte et validation des données | Nettoyage des données et classification des transactions fiscales. | Valide et structure les données. Signale les anomalies avant leur enregistrement dans le grand livre. | Surveille et valide la cohérence des données entre les contribuables. |

Activation des contrats intelligents | -- | -- | Mise à jour automatique des contrats intelligents en fonction des nouvelles réglementations. |

Détermination et calcul des impôts | Détermine les codes et taux d'imposition applicables. | Effectue le calcul et la prévision des impôts en temps réel. | Vérifie les impôts calculés en temps réel, réduisant ainsi les audits manuels. |

Déclaration et rapports de conformité | Facilite la détection des erreurs et le rapprochement. Soumet les déclarations générées automatiquement. | Génère automatiquement des rapports de conformité et identifie les incohérences. | Rapproche automatiquement les données des contribuables avec les enregistrements de la blockchain. Utilise l'IA pour recouper les déclarations entre les contribuables. |

Paiement et règlement | Utilise l'IA pour prévoir les flux de trésorerie et planifier les paiements sur le réseau blockchain. | Confirme l'exactitude des paiements et met à jour les registres. | Confirme l'exactitude des paiements et reçoit les paiements instantanément via la validation des transactions sur la blockchain. |

Détection des fraudes et gestion des risques | Utilise des outils d'IA pour surveiller les contrôles internes et détecter les factures frauduleuses. | Identifie les schémas de comportement à haut risque. | Déploie des analyses basées sur l'IA pour détecter les fraudes, les sous-déclarations ou les demandes de remboursement en double. |

Surveillance et apprentissage continus | Reçoit des rapports générés par l'IA sur les performances fiscales et les tendances en matière de conformité. | Optimise la conformité et anticipe les risques. | Ajuste les politiques en fonction d'analyses en temps réel et de prévisions basées sur l'IA. |

Exigences de mise en œuvre

La mise en œuvre de la blockchain dans les systèmes fiscaux est une entreprise complexe. Elle nécessite des changements au niveau des parties prenantes, des politiques réglementaires, de l'infrastructure technologique et de la sécurité des données.

Considérations réglementaires

Le gouvernement doit mettre à jour les lois et réglementations fiscales afin de reconnaître la validité juridique des transactions basées sur la blockchain et des contrats intelligents. Les nouveaux cadres réglementaires devraient inclure des dispositions relatives aux processus fiscaux automatisés, aux paiements numériques et aux obligations de déclaration en temps réel.

Gestion des personnes et du changement

Toute mise en œuvre est vouée à l'échec si elle n'est pas correctement adoptée par ses utilisateurs. Une gestion efficace du changement doit tenir compte de toute résistance de la part des autorités fiscales et des contribuables. Le gouvernement doit recueillir les commentaires et les suggestions. Chaque étape du processus doit être claire et bien expliquée afin d'éviter toute ambiguïté. Le gouvernement devrait également aider les contribuables, en particulier les petits contribuables, à adopter les nouvelles technologies en proposant des incitations fiscales, des formations, des campagnes de sensibilisation et, dans certains cas, une aide financière.

Infrastructure technologique

Le gouvernement doit mettre en place une infrastructure informatique sécurisée, fiable et évolutive, basée sur la technologie blockchain, capable de traiter un volume important de transactions en temps réel, en particulier pendant les périodes de pointe. Le gouvernement doit adopter ou établir un format de données standardisé, tel que SAF-T ou la facturation électronique. De plus, le système doit être bidirectionnel afin que les données puissent être échangées librement entre les contribuables et les autorités fiscales. Enfin, le système doit être intégré à un système de paiement numérique, que ce soit via la cryptomonnaie ou toute autre forme de paiement numérique, afin de faciliter le paiement et le remboursement des impôts en temps réel.

Sécurité et protection des données

Les données fiscales sont très sensibles et importantes. Elles doivent être protégées par la mise en œuvre de mesures de sécurité rigoureuses. Le système blockchain doit être soit privé, soit de type consortium. Chaque contribuable doit s’identifier à l’aide d’une méthode d’identification sécurisée, telle qu’un identifiant numérique ou une clé cryptographique. L’accès aux données fiscales doit être restreint. Chaque contribuable ne peut accéder qu’à ses propres données, tandis que l’administration fiscale peut accéder aux données fiscales de tous les contribuables. Des normes strictes en matière de cybersécurité et de protection des données doivent être adoptées pour préserver la sécurité des données fiscales.

Avantages

La technologie blockchain appliquée à la fiscalité offre des avantages tant aux contribuables qu'aux autorités fiscales.

Autorités fiscales

La blockchain améliore l'efficacité opérationnelle et administrative des autorités fiscales en automatisant des fonctions clés telles que la vérification des transactions, la tenue des registres, l'évaluation fiscale, l'audit en temps réel et le recouvrement des impôts. Cela permettra de réduire le coût opérationnel global pour les autorités fiscales. Elle permet également aux agents du fisc de consacrer plus de temps à l'élaboration de stratégies et de cadres politiques plutôt qu'à des tâches administratives. Les enregistrements du registre blockchain sont immuables, chronologiques et disposent d'une piste d'audit claire. Cela améliore l'efficacité globale des audits et réduit les inexactitudes dans les transactions fiscales.

La blockchain offre également une plus grande transparence et aide à détecter les activités frauduleuses. La validation en temps réel et son intégration au système de paiement permettent un recouvrement plus rapide des impôts. Elle réduit l'écart fiscal en limitant les pertes de recettes. De plus, elle améliore la coordination entre les différentes autorités fiscales et les contribuables. Elle réduit la corruption et renforce la confiance du public dans le gouvernement.

Contribuable

La blockchain simplifie la conformité fiscale et réduit le coût administratif global de la fiscalité. Les contrats intelligents peuvent automatiser le calcul ou la vérification des impôts, garantissant ainsi l'exactitude et réduisant les erreurs humaines. Le partage et la validation des données en temps réel aident les contribuables à consacrer moins de temps et d'argent aux déclarations fiscales périodiques et aux rapprochements. Les paiements et les remboursements d'impôts sont traités en temps réel. Cela améliorera la trésorerie. Grâce à une piste d'audit claire, les contribuables peuvent suivre en temps réel le statut de chaque transaction dans le système. Les enregistrements sont conservés dans un journal immuable. Cela apportera une plus grande transparence, une confiance mutuelle et une assurance dans le système.

Avantages au niveau du système

À un niveau macroéconomique, la blockchain apporte plus de transparence à l’écosystème fiscal. Cela contribue à intégrer les transactions informelles dans l’économie formelle et à réduire le déficit fiscal. L’échange direct d’informations entre les gouvernements et les contribuables élimine les intermédiaires et les coûts de transaction. La blockchain fournit un registre permanent, sécurisé et immuable de toutes les activités économiques du pays.

La blockchain peut encore s'étendre pour permettre le partage d'informations entre les différentes autorités fiscales au sein du pays. Cela améliorera la conformité fiscale globale et réduira les obligations de déclaration redondantes. La blockchain peut être mise en œuvre pour les transactions transfrontalières afin d'améliorer la visibilité et de réduire la fraude. Cela améliorera la coordination internationale et la conformité fiscale mondiale.

Dans l'ensemble, l'adoption de la blockchain dans le domaine fiscal améliore non seulement l'efficacité et réduit les coûts, mais favorise également la confiance, la responsabilité et la transparence, créant ainsi un écosystème fiscal plus solide et plus conforme.

Défis

La mise en œuvre d'un système basé sur la blockchain s'accompagne de plusieurs défis. L'un des plus grands défis consiste à gérer le changement parmi les parties prenantes. La résistance aux nouveaux processus et la maîtrise limitée du numérique peuvent ralentir l'adoption. Le nouveau système doit s'intégrer aux systèmes informatiques et aux bases de données existants. Cela nécessite un investissement important de la part des contribuables et des autorités fiscales. La blockchain est un système plus ouvert et plus transparent.

La cybersécurité, la confidentialité et la protection des données resteront une préoccupation majeure pour cette technologie. L'introduction des contrats intelligents et des paiements numériques nécessite des coûts technologiques élevés et la coopération de divers services gouvernementaux.

Les lacunes réglementaires et politiques doivent être comblées avant la mise en œuvre. De plus, les systèmes peuvent rencontrer des difficultés pendant les périodes de pointe en raison du volume élevé de transactions ; il est donc nécessaire de résoudre les problèmes d’évolutivité et de limitations de ressources pour exploiter pleinement le potentiel de la blockchain dans le domaine fiscal. Une collaboration internationale est nécessaire pour les transactions transfrontalières.

Conclusion

La technologie blockchain offre une solution pour remédier aux inefficacités de longue date de l'administration fiscale. La blockchain peut rationaliser les processus fiscaux en permettant la collecte et la vérification des données en temps réel, ainsi que l'automatisation du calcul des impôts. Elle permet d'enregistrer les données dans un registre immuable et de faciliter la perception de l'impôt par transaction. Selon une étude, la blockchain pourrait réduire l'écart fiscal de 70 à 80 % et les coûts administratifs de 40 à 50 %.

Lorsqu’elle est associée à l’IA, elle peut créer un système de « conformité fiscale autonome » qui évalue et ajuste automatiquement les impôts en fonction de l’évolution des lois et des modèles de transaction. Cependant, la création d’un système basé sur la blockchain est complexe. Elle nécessite une modification des politiques réglementaires et de l’infrastructure technologique, ainsi que son adoption tant par les contribuables que par les autorités fiscales.

Malgré ces défis, les avantages l'emportent sur les obstacles. Un système basé sur la blockchain promet plus de transparence, d'efficacité et de confiance. Cela transformera à terme le système fiscal en un système plus équitable, plus sûr et prêt pour l'avenir.

Source: Penn State Law Review, Internal Revenue Service, Banque mondiale, PwC, FasterCapital, International Journal of Science and Research, Computer Science & IT Research Journal, Revue européenne de recherche scientifique et d'analyses

%22%20fill%3D%22%23FFFFFF%22%3E%3Cpath%20d%3D%22M267.109551%2C33.9224%20L301.032051%2C0%20L334.954551%2C33.9224%20L329.125351%2C39.7516%20L301.032051%2C11.6583%20L272.938751%2C39.7516%20L267.109551%2C33.9224%20Z%20M322.483751%2C64.3549%20L338.106051%2C79.9772%20L332.276951%2C85.8064%20L316.654651%2C70.1841%20L301.032051%2C85.8064%20L267.109551%2C51.8839%20L272.938751%2C46.055%20L301.032051%2C74.1483%20L329.125351%2C46.055%20L334.954551%2C51.8839%20L322.483751%2C64.3549%20Z%22%20id%3D%22Fill-3%22%3E%3C%2Fpath%3E%3Cg%20id%3D%22v%22%20transform%3D%22translate(0%2C%2033.4096)%22%20fill-rule%3D%22nonzero%22%3E%3Cpolygon%20id%3D%22Path%22%20points%3D%2223.1661333%200%2029.9750083%200%2018.1392686%2027.7674434%2011.8357397%2027.7674434%200%200%206.99505518%200%2015.0539971%2020.2404448%22%3E%3C%2Fpolygon%3E%3C%2Fg%3E%3Cg%20id%3D%22a%22%20transform%3D%22translate(30.6833%2C%2032.7447)%22%20fill-rule%3D%22nonzero%22%3E%3Cpath%20d%3D%22M23.4055078%2C0.664929199%20L29.5228564%2C0.664929199%20L29.5228564%2C28.4323726%20L23.4055078%2C28.4323726%20L23.4055078%2C24.4427974%20C20.9585684%2C27.5458003%2017.7137139%2C29.0973018%2013.6709443%2C29.0973018%20C11.0998848%2C29.0973018%208.76819971%2C28.4634026%206.67588916%2C27.1956042%20C4.58357861%2C25.9278059%202.94785278%2C24.1856914%201.76871167%2C21.9692607%20C0.589570557%2C19.7528301%200%2C17.2792935%200%2C14.5486509%20C0%2C11.8180083%200.589570557%2C9.34447168%201.76871167%2C7.12804102%20C2.94785278%2C4.91161035%204.58357861%2C3.16949585%206.67588916%2C1.90169751%20C8.76819971%2C0.63389917%2011.0998848%2C0%2013.6709443%2C0%20C17.7314453%2C0%2020.9762998%2C1.54263574%2023.4055078%2C4.62790723%20L23.4055078%2C0.664929199%20Z%20M14.8678169%2C23.1927305%20C17.3147563%2C23.1927305%2019.3494397%2C22.3637854%2020.9718669%2C20.7058953%20C22.5942942%2C19.0480051%2023.4055078%2C16.9955903%2023.4055078%2C14.5486509%20C23.4055078%2C12.08398%2022.5942942%2C10.0226995%2020.9718669%2C8.36480933%20C19.3494397%2C6.70691919%2017.3147563%2C5.87797412%2014.8678169%2C5.87797412%20C12.403146%2C5.87797412%2010.3507312%2C6.70691919%208.71057251%2C8.36480933%20C7.07041382%2C10.0226995%206.25033447%2C12.08398%206.25033447%2C14.5486509%20C6.25033447%2C16.9955903%207.07041382%2C19.0480051%208.71057251%2C20.7058953%20C10.3507312%2C22.3637854%2012.403146%2C23.1927305%2014.8678169%2C23.1927305%20Z%22%20id%3D%22Shape%22%3E%3C%2Fpath%3E%3C%2Fg%3E%3Cg%20id%3D%22t%22%20transform%3D%22translate(65.3066%2C%2026.2018)%22%20fill-rule%3D%22nonzero%22%3E%3Cpath%20d%3D%22M18.6446147%2C12.7400435%20L10.7984502%2C12.7400435%20L10.7984502%2C25.8790444%20C10.7984502%2C27.1557085%2011.1486462%2C28.1176394%2011.8490383%2C28.7648372%20C12.5494304%2C29.4120349%2013.5468242%2C29.7356338%2014.8412197%2C29.7356338%20C16.0646895%2C29.7356338%2017.3324878%2C29.4164678%2018.6446147%2C28.7781357%20L18.6446147%2C34.4965269%20C17.1374419%2C35.258979%2015.4440889%2C35.6402051%2013.5645557%2C35.6402051%20C10.6388672%2C35.6402051%208.43130225%2C34.8688872%206.94186084%2C33.3262515%20C5.45241943%2C31.7836157%204.70769873%2C29.6292451%204.70769873%2C26.8631396%20L4.70769873%2C12.7400435%20L0%2C12.7400435%20L0%2C7.20783252%20L4.70769873%2C7.20783252%20L4.70769873%2C0%20L10.7984502%2C0%20L10.7984502%2C7.20783252%20L18.6446147%2C7.20783252%20L18.6446147%2C12.7400435%20Z%22%20id%3D%22Path%22%3E%3C%2Fpath%3E%3C%2Fg%3E%3Cg%20id%3D%22a%22%20transform%3D%22translate(86.731%2C%2032.7447)%22%20fill-rule%3D%22nonzero%22%3E%3Cpath%20d%3D%22M23.4055078%2C0.664929199%20L29.5228564%2C0.664929199%20L29.5228564%2C28.4323726%20L23.4055078%2C28.4323726%20L23.4055078%2C24.4427974%20C20.9585684%2C27.5458003%2017.7137139%2C29.0973018%2013.6709443%2C29.0973018%20C11.0998848%2C29.0973018%208.76819971%2C28.4634026%206.67588916%2C27.1956042%20C4.58357861%2C25.9278059%202.94785278%2C24.1856914%201.76871167%2C21.9692607%20C0.589570557%2C19.7528301%200%2C17.2792935%200%2C14.5486509%20C0%2C11.8180083%200.589570557%2C9.34447168%201.76871167%2C7.12804102%20C2.94785278%2C4.91161035%204.58357861%2C3.16949585%206.67588916%2C1.90169751%20C8.76819971%2C0.63389917%2011.0998848%2C0%2013.6709443%2C0%20C17.7314453%2C0%2020.9762998%2C1.54263574%2023.4055078%2C4.62790723%20L23.4055078%2C0.664929199%20Z%20M14.8678169%2C23.1927305%20C17.3147563%2C23.1927305%2019.3494397%2C22.3637854%2020.9718669%2C20.7058953%20C22.5942942%2C19.0480051%2023.4055078%2C16.9955903%2023.4055078%2C14.5486509%20C23.4055078%2C12.08398%2022.5942942%2C10.0226995%2020.9718669%2C8.36480933%20C19.3494397%2C6.70691919%2017.3147563%2C5.87797412%2014.8678169%2C5.87797412%20C12.403146%2C5.87797412%2010.3507312%2C6.70691919%208.71057251%2C8.36480933%20C7.07041382%2C10.0226995%206.25033447%2C12.08398%206.25033447%2C14.5486509%20C6.25033447%2C16.9955903%207.07041382%2C19.0480051%208.71057251%2C20.7058953%20C10.3507312%2C22.3637854%2012.403146%2C23.1927305%2014.8678169%2C23.1927305%20Z%22%20id%3D%22Shape%22%3E%3C%2Fpath%3E%3C%2Fg%3E%3Cg%20id%3D%22b%22%20transform%3D%22translate(123.2691%2C%2021.9462)%22%20fill-rule%3D%22nonzero%22%3E%3Cpath%20d%3D%22M15.9051064%2C10.7984502%20C18.4584346%2C10.7984502%2020.7812539%2C11.4323494%2022.8735645%2C12.7001477%20C24.965875%2C13.967946%2026.6060337%2C15.7144934%2027.7940405%2C17.9397898%20C28.9820474%2C20.1650862%2029.5760508%2C22.6341899%2029.5760508%2C25.3471011%20C29.5760508%2C28.0600122%2028.9820474%2C30.529116%2027.7940405%2C32.7544124%20C26.6060337%2C34.9797087%2024.965875%2C36.7262561%2022.8735645%2C37.9940544%20C20.7812539%2C39.2618528%2018.4584346%2C39.895752%2015.9051064%2C39.895752%20C13.8837217%2C39.895752%2012.0396514%2C39.4879287%2010.3728955%2C38.6722822%20C8.70613965%2C37.8566357%207.28762402%2C36.6952261%206.11734863%2C35.1880532%20L6.11734863%2C39.2308228%20L-5.68434189e-14%2C39.2308228%20L-5.68434189e-14%2C0%20L6.11734863%2C0%20L6.11734863%2C15.4795518%20C7.26989258%2C13.9901104%208.68397534%2C12.8375664%2010.3595969%2C12.0219199%20C12.0352185%2C11.2062734%2013.8837217%2C10.7984502%2015.9051064%2C10.7984502%20Z%20M8.56428809%2C31.517644%20C10.2133125%2C33.1666685%2012.2612944%2C33.9911807%2014.7082339%2C33.9911807%20C17.1551733%2C33.9911807%2019.1942896%2C33.1622356%2020.8255825%2C31.5043455%20C22.4568755%2C29.8464553%2023.272522%2C27.7940405%2023.272522%2C25.3471011%20C23.272522%2C22.9001616%2022.4568755%2C20.843314%2020.8255825%2C19.1765581%20C19.1942896%2C17.5098022%2017.1551733%2C16.6764243%2014.7082339%2C16.6764243%20C12.2612944%2C16.6764243%2010.2177454%2C17.5098022%208.57758667%2C19.1765581%20C6.93742798%2C20.843314%206.11734863%2C22.9001616%206.11734863%2C25.3471011%20C6.11734863%2C27.7940405%206.93299512%2C29.8508882%208.56428809%2C31.517644%20Z%22%20id%3D%22Shape%22%3E%3C%2Fpath%3E%3C%2Fg%3E%3Cg%20id%3D%22o%22%20transform%3D%22translate(156.5624%2C%2032.7447)%22%20fill-rule%3D%22nonzero%22%3E%3Cpath%20d%3D%22M14.8678169%2C29.0973018%20C10.6300015%2C29.0973018%207.09257812%2C27.7053833%204.25554687%2C24.9215464%20C1.41851562%2C22.1377095%200%2C18.6800776%200%2C14.5486509%20C0%2C10.4172241%201.41851562%2C6.95959229%204.25554687%2C4.17575537%20C7.09257812%2C1.39191846%2010.6300015%2C0%2014.8678169%2C0%20C17.6339224%2C0%2020.1562205%2C0.63389917%2022.4347112%2C1.90169751%20C24.7132019%2C3.16949585%2026.499645%2C4.91604321%2027.7940405%2C7.1413396%20C29.088436%2C9.36663599%2029.7356338%2C11.8357397%2029.7356338%2C14.5486509%20C29.7356338%2C17.261562%2029.088436%2C19.7306658%2027.7940405%2C21.9559622%20C26.499645%2C24.1812585%2024.7132019%2C25.9278059%2022.4347112%2C27.1956042%20C20.1562205%2C28.4634026%2017.6339224%2C29.0973018%2014.8678169%2C29.0973018%20Z%20M8.72387109%2C20.7191938%20C10.3728955%2C22.3682183%2012.4208774%2C23.1927305%2014.8678169%2C23.1927305%20C17.3147563%2C23.1927305%2019.3494397%2C22.3637854%2020.9718669%2C20.7058953%20C22.5942942%2C19.0480051%2023.4055078%2C16.9955903%2023.4055078%2C14.5486509%20C23.4055078%2C12.08398%2022.5942942%2C10.0226995%2020.9718669%2C8.36480933%20C19.3494397%2C6.70691919%2017.3147563%2C5.87797412%2014.8678169%2C5.87797412%20C12.4208774%2C5.87797412%2010.3728955%2C6.71135205%208.72387109%2C8.37810791%20C7.07484668%2C10.0448638%206.25033447%2C12.1017114%206.25033447%2C14.5486509%20C6.25033447%2C16.9955903%207.07484668%2C19.052438%208.72387109%2C20.7191938%20Z%22%20id%3D%22Shape%22%3E%3C%2Fpath%3E%3C%2Fg%3E%3Cg%20id%3D%22u%22%20transform%3D%22translate(191.1474%2C%2033.4096)%22%20fill-rule%3D%22nonzero%22%3E%3Cpath%20d%3D%22M12.8464321%2C28.4323726%20C8.98097705%2C28.4323726%205.87354126%2C27.3596201%203.52412476%2C25.2141152%20C1.17470825%2C23.0686104%200%2C20.2315791%200%2C16.7030215%20L0%2C0%20L6.09075146%2C0%20L6.09075146%2C15.9051064%20C6.09075146%2C17.8910283%206.71135205%2C19.4912913%207.95255322%2C20.7058953%20C9.19375439%2C21.9204993%2010.8250474%2C22.5278013%2012.8464321%2C22.5278013%20C14.8678169%2C22.5278013%2016.4902441%2C21.9249321%2017.7137139%2C20.7191938%20C18.9371836%2C19.5134556%2019.5489185%2C17.9087598%2019.5489185%2C15.9051064%20L19.5489185%2C0%20L25.6396699%2C0%20L25.6396699%2C16.7030215%20C25.6396699%2C20.2315791%2024.4693945%2C23.0686104%2022.1288437%2C25.2141152%20C19.788293%2C27.3596201%2016.6941558%2C28.4323726%2012.8464321%2C28.4323726%20Z%22%20id%3D%22Path%22%3E%3C%2Fpath%3E%3C%2Fg%3E%3Cg%20id%3D%22t%22%20transform%3D%22translate(221.2498%2C%2026.2018)%22%20fill-rule%3D%22nonzero%22%3E%3Cpath%20d%3D%22M18.6446147%2C12.7400435%20L10.7984502%2C12.7400435%20L10.7984502%2C25.8790444%20C10.7984502%2C27.1557085%2011.1486462%2C28.1176394%2011.8490383%2C28.7648372%20C12.5494304%2C29.4120349%2013.5468242%2C29.7356338%2014.8412197%2C29.7356338%20C16.0646895%2C29.7356338%2017.3324878%2C29.4164678%2018.6446147%2C28.7781357%20L18.6446147%2C34.4965269%20C17.1374419%2C35.258979%2015.4440889%2C35.6402051%2013.5645557%2C35.6402051%20C10.6388672%2C35.6402051%208.43130225%2C34.8688872%206.94186084%2C33.3262515%20C5.45241943%2C31.7836157%204.70769873%2C29.6292451%204.70769873%2C26.8631396%20L4.70769873%2C12.7400435%20L0%2C12.7400435%20L0%2C7.20783252%20L4.70769873%2C7.20783252%20L4.70769873%2C0%20L10.7984502%2C0%20L10.7984502%2C7.20783252%20L18.6446147%2C7.20783252%20L18.6446147%2C12.7400435%20Z%22%20id%3D%22Path%22%3E%3C%2Fpath%3E%3C%2Fg%3E%3C%2Fg%3E%3C%2Fg%3E%3C%2Fsvg%3E)