%22%20fill%3D%22%23021A43%22%3E%3Cpath%20d%3D%22M267.109551%2C33.9224%20L301.032051%2C0%20L334.954551%2C33.9224%20L329.125351%2C39.7516%20L301.032051%2C11.6583%20L272.938751%2C39.7516%20L267.109551%2C33.9224%20Z%20M322.483751%2C64.3549%20L338.106051%2C79.9772%20L332.276951%2C85.8064%20L316.654651%2C70.1841%20L301.032051%2C85.8064%20L267.109551%2C51.8839%20L272.938751%2C46.055%20L301.032051%2C74.1483%20L329.125351%2C46.055%20L334.954551%2C51.8839%20L322.483751%2C64.3549%20Z%22%20id%3D%22Fill-3%22%3E%3C%2Fpath%3E%3Cg%20id%3D%22v%22%20transform%3D%22translate(0%2C%2033.4096)%22%20fill-rule%3D%22nonzero%22%3E%3Cpolygon%20id%3D%22Path%22%20points%3D%2223.1661333%200%2029.9750083%200%2018.1392686%2027.7674434%2011.8357397%2027.7674434%200%200%206.99505518%200%2015.0539971%2020.2404448%22%3E%3C%2Fpolygon%3E%3C%2Fg%3E%3Cg%20id%3D%22a%22%20transform%3D%22translate(30.6833%2C%2032.7447)%22%20fill-rule%3D%22nonzero%22%3E%3Cpath%20d%3D%22M23.4055078%2C0.664929199%20L29.5228564%2C0.664929199%20L29.5228564%2C28.4323726%20L23.4055078%2C28.4323726%20L23.4055078%2C24.4427974%20C20.9585684%2C27.5458003%2017.7137139%2C29.0973018%2013.6709443%2C29.0973018%20C11.0998848%2C29.0973018%208.76819971%2C28.4634026%206.67588916%2C27.1956042%20C4.58357861%2C25.9278059%202.94785278%2C24.1856914%201.76871167%2C21.9692607%20C0.589570557%2C19.7528301%200%2C17.2792935%200%2C14.5486509%20C0%2C11.8180083%200.589570557%2C9.34447168%201.76871167%2C7.12804102%20C2.94785278%2C4.91161035%204.58357861%2C3.16949585%206.67588916%2C1.90169751%20C8.76819971%2C0.63389917%2011.0998848%2C0%2013.6709443%2C0%20C17.7314453%2C0%2020.9762998%2C1.54263574%2023.4055078%2C4.62790723%20L23.4055078%2C0.664929199%20Z%20M14.8678169%2C23.1927305%20C17.3147563%2C23.1927305%2019.3494397%2C22.3637854%2020.9718669%2C20.7058953%20C22.5942942%2C19.0480051%2023.4055078%2C16.9955903%2023.4055078%2C14.5486509%20C23.4055078%2C12.08398%2022.5942942%2C10.0226995%2020.9718669%2C8.36480933%20C19.3494397%2C6.70691919%2017.3147563%2C5.87797412%2014.8678169%2C5.87797412%20C12.403146%2C5.87797412%2010.3507312%2C6.70691919%208.71057251%2C8.36480933%20C7.07041382%2C10.0226995%206.25033447%2C12.08398%206.25033447%2C14.5486509%20C6.25033447%2C16.9955903%207.07041382%2C19.0480051%208.71057251%2C20.7058953%20C10.3507312%2C22.3637854%2012.403146%2C23.1927305%2014.8678169%2C23.1927305%20Z%22%20id%3D%22Shape%22%3E%3C%2Fpath%3E%3C%2Fg%3E%3Cg%20id%3D%22t%22%20transform%3D%22translate(65.3066%2C%2026.2018)%22%20fill-rule%3D%22nonzero%22%3E%3Cpath%20d%3D%22M18.6446147%2C12.7400435%20L10.7984502%2C12.7400435%20L10.7984502%2C25.8790444%20C10.7984502%2C27.1557085%2011.1486462%2C28.1176394%2011.8490383%2C28.7648372%20C12.5494304%2C29.4120349%2013.5468242%2C29.7356338%2014.8412197%2C29.7356338%20C16.0646895%2C29.7356338%2017.3324878%2C29.4164678%2018.6446147%2C28.7781357%20L18.6446147%2C34.4965269%20C17.1374419%2C35.258979%2015.4440889%2C35.6402051%2013.5645557%2C35.6402051%20C10.6388672%2C35.6402051%208.43130225%2C34.8688872%206.94186084%2C33.3262515%20C5.45241943%2C31.7836157%204.70769873%2C29.6292451%204.70769873%2C26.8631396%20L4.70769873%2C12.7400435%20L0%2C12.7400435%20L0%2C7.20783252%20L4.70769873%2C7.20783252%20L4.70769873%2C0%20L10.7984502%2C0%20L10.7984502%2C7.20783252%20L18.6446147%2C7.20783252%20L18.6446147%2C12.7400435%20Z%22%20id%3D%22Path%22%3E%3C%2Fpath%3E%3C%2Fg%3E%3Cg%20id%3D%22a%22%20transform%3D%22translate(86.731%2C%2032.7447)%22%20fill-rule%3D%22nonzero%22%3E%3Cpath%20d%3D%22M23.4055078%2C0.664929199%20L29.5228564%2C0.664929199%20L29.5228564%2C28.4323726%20L23.4055078%2C28.4323726%20L23.4055078%2C24.4427974%20C20.9585684%2C27.5458003%2017.7137139%2C29.0973018%2013.6709443%2C29.0973018%20C11.0998848%2C29.0973018%208.76819971%2C28.4634026%206.67588916%2C27.1956042%20C4.58357861%2C25.9278059%202.94785278%2C24.1856914%201.76871167%2C21.9692607%20C0.589570557%2C19.7528301%200%2C17.2792935%200%2C14.5486509%20C0%2C11.8180083%200.589570557%2C9.34447168%201.76871167%2C7.12804102%20C2.94785278%2C4.91161035%204.58357861%2C3.16949585%206.67588916%2C1.90169751%20C8.76819971%2C0.63389917%2011.0998848%2C0%2013.6709443%2C0%20C17.7314453%2C0%2020.9762998%2C1.54263574%2023.4055078%2C4.62790723%20L23.4055078%2C0.664929199%20Z%20M14.8678169%2C23.1927305%20C17.3147563%2C23.1927305%2019.3494397%2C22.3637854%2020.9718669%2C20.7058953%20C22.5942942%2C19.0480051%2023.4055078%2C16.9955903%2023.4055078%2C14.5486509%20C23.4055078%2C12.08398%2022.5942942%2C10.0226995%2020.9718669%2C8.36480933%20C19.3494397%2C6.70691919%2017.3147563%2C5.87797412%2014.8678169%2C5.87797412%20C12.403146%2C5.87797412%2010.3507312%2C6.70691919%208.71057251%2C8.36480933%20C7.07041382%2C10.0226995%206.25033447%2C12.08398%206.25033447%2C14.5486509%20C6.25033447%2C16.9955903%207.07041382%2C19.0480051%208.71057251%2C20.7058953%20C10.3507312%2C22.3637854%2012.403146%2C23.1927305%2014.8678169%2C23.1927305%20Z%22%20id%3D%22Shape%22%3E%3C%2Fpath%3E%3C%2Fg%3E%3Cg%20id%3D%22b%22%20transform%3D%22translate(123.2691%2C%2021.9462)%22%20fill-rule%3D%22nonzero%22%3E%3Cpath%20d%3D%22M15.9051064%2C10.7984502%20C18.4584346%2C10.7984502%2020.7812539%2C11.4323494%2022.8735645%2C12.7001477%20C24.965875%2C13.967946%2026.6060337%2C15.7144934%2027.7940405%2C17.9397898%20C28.9820474%2C20.1650862%2029.5760508%2C22.6341899%2029.5760508%2C25.3471011%20C29.5760508%2C28.0600122%2028.9820474%2C30.529116%2027.7940405%2C32.7544124%20C26.6060337%2C34.9797087%2024.965875%2C36.7262561%2022.8735645%2C37.9940544%20C20.7812539%2C39.2618528%2018.4584346%2C39.895752%2015.9051064%2C39.895752%20C13.8837217%2C39.895752%2012.0396514%2C39.4879287%2010.3728955%2C38.6722822%20C8.70613965%2C37.8566357%207.28762402%2C36.6952261%206.11734863%2C35.1880532%20L6.11734863%2C39.2308228%20L-5.68434189e-14%2C39.2308228%20L-5.68434189e-14%2C0%20L6.11734863%2C0%20L6.11734863%2C15.4795518%20C7.26989258%2C13.9901104%208.68397534%2C12.8375664%2010.3595969%2C12.0219199%20C12.0352185%2C11.2062734%2013.8837217%2C10.7984502%2015.9051064%2C10.7984502%20Z%20M8.56428809%2C31.517644%20C10.2133125%2C33.1666685%2012.2612944%2C33.9911807%2014.7082339%2C33.9911807%20C17.1551733%2C33.9911807%2019.1942896%2C33.1622356%2020.8255825%2C31.5043455%20C22.4568755%2C29.8464553%2023.272522%2C27.7940405%2023.272522%2C25.3471011%20C23.272522%2C22.9001616%2022.4568755%2C20.843314%2020.8255825%2C19.1765581%20C19.1942896%2C17.5098022%2017.1551733%2C16.6764243%2014.7082339%2C16.6764243%20C12.2612944%2C16.6764243%2010.2177454%2C17.5098022%208.57758667%2C19.1765581%20C6.93742798%2C20.843314%206.11734863%2C22.9001616%206.11734863%2C25.3471011%20C6.11734863%2C27.7940405%206.93299512%2C29.8508882%208.56428809%2C31.517644%20Z%22%20id%3D%22Shape%22%3E%3C%2Fpath%3E%3C%2Fg%3E%3Cg%20id%3D%22o%22%20transform%3D%22translate(156.5624%2C%2032.7447)%22%20fill-rule%3D%22nonzero%22%3E%3Cpath%20d%3D%22M14.8678169%2C29.0973018%20C10.6300015%2C29.0973018%207.09257812%2C27.7053833%204.25554687%2C24.9215464%20C1.41851562%2C22.1377095%200%2C18.6800776%200%2C14.5486509%20C0%2C10.4172241%201.41851562%2C6.95959229%204.25554687%2C4.17575537%20C7.09257812%2C1.39191846%2010.6300015%2C0%2014.8678169%2C0%20C17.6339224%2C0%2020.1562205%2C0.63389917%2022.4347112%2C1.90169751%20C24.7132019%2C3.16949585%2026.499645%2C4.91604321%2027.7940405%2C7.1413396%20C29.088436%2C9.36663599%2029.7356338%2C11.8357397%2029.7356338%2C14.5486509%20C29.7356338%2C17.261562%2029.088436%2C19.7306658%2027.7940405%2C21.9559622%20C26.499645%2C24.1812585%2024.7132019%2C25.9278059%2022.4347112%2C27.1956042%20C20.1562205%2C28.4634026%2017.6339224%2C29.0973018%2014.8678169%2C29.0973018%20Z%20M8.72387109%2C20.7191938%20C10.3728955%2C22.3682183%2012.4208774%2C23.1927305%2014.8678169%2C23.1927305%20C17.3147563%2C23.1927305%2019.3494397%2C22.3637854%2020.9718669%2C20.7058953%20C22.5942942%2C19.0480051%2023.4055078%2C16.9955903%2023.4055078%2C14.5486509%20C23.4055078%2C12.08398%2022.5942942%2C10.0226995%2020.9718669%2C8.36480933%20C19.3494397%2C6.70691919%2017.3147563%2C5.87797412%2014.8678169%2C5.87797412%20C12.4208774%2C5.87797412%2010.3728955%2C6.71135205%208.72387109%2C8.37810791%20C7.07484668%2C10.0448638%206.25033447%2C12.1017114%206.25033447%2C14.5486509%20C6.25033447%2C16.9955903%207.07484668%2C19.052438%208.72387109%2C20.7191938%20Z%22%20id%3D%22Shape%22%3E%3C%2Fpath%3E%3C%2Fg%3E%3Cg%20id%3D%22u%22%20transform%3D%22translate(191.1474%2C%2033.4096)%22%20fill-rule%3D%22nonzero%22%3E%3Cpath%20d%3D%22M12.8464321%2C28.4323726%20C8.98097705%2C28.4323726%205.87354126%2C27.3596201%203.52412476%2C25.2141152%20C1.17470825%2C23.0686104%200%2C20.2315791%200%2C16.7030215%20L0%2C0%20L6.09075146%2C0%20L6.09075146%2C15.9051064%20C6.09075146%2C17.8910283%206.71135205%2C19.4912913%207.95255322%2C20.7058953%20C9.19375439%2C21.9204993%2010.8250474%2C22.5278013%2012.8464321%2C22.5278013%20C14.8678169%2C22.5278013%2016.4902441%2C21.9249321%2017.7137139%2C20.7191938%20C18.9371836%2C19.5134556%2019.5489185%2C17.9087598%2019.5489185%2C15.9051064%20L19.5489185%2C0%20L25.6396699%2C0%20L25.6396699%2C16.7030215%20C25.6396699%2C20.2315791%2024.4693945%2C23.0686104%2022.1288437%2C25.2141152%20C19.788293%2C27.3596201%2016.6941558%2C28.4323726%2012.8464321%2C28.4323726%20Z%22%20id%3D%22Path%22%3E%3C%2Fpath%3E%3C%2Fg%3E%3Cg%20id%3D%22t%22%20transform%3D%22translate(221.2498%2C%2026.2018)%22%20fill-rule%3D%22nonzero%22%3E%3Cpath%20d%3D%22M18.6446147%2C12.7400435%20L10.7984502%2C12.7400435%20L10.7984502%2C25.8790444%20C10.7984502%2C27.1557085%2011.1486462%2C28.1176394%2011.8490383%2C28.7648372%20C12.5494304%2C29.4120349%2013.5468242%2C29.7356338%2014.8412197%2C29.7356338%20C16.0646895%2C29.7356338%2017.3324878%2C29.4164678%2018.6446147%2C28.7781357%20L18.6446147%2C34.4965269%20C17.1374419%2C35.258979%2015.4440889%2C35.6402051%2013.5645557%2C35.6402051%20C10.6388672%2C35.6402051%208.43130225%2C34.8688872%206.94186084%2C33.3262515%20C5.45241943%2C31.7836157%204.70769873%2C29.6292451%204.70769873%2C26.8631396%20L4.70769873%2C12.7400435%20L0%2C12.7400435%20L0%2C7.20783252%20L4.70769873%2C7.20783252%20L4.70769873%2C0%20L10.7984502%2C0%20L10.7984502%2C7.20783252%20L18.6446147%2C7.20783252%20L18.6446147%2C12.7400435%20Z%22%20id%3D%22Path%22%3E%3C%2Fpath%3E%3C%2Fg%3E%3C%2Fg%3E%3C%2Fg%3E%3C%2Fsvg%3E)

La brecha fiscal y los elevados costes de la administración tributaria son los dos retos más importantes a los que se enfrentan las autoridades fiscales de todo el mundo. La brecha fiscal se refiere a la diferencia entre los impuestos realmente recaudados y los que deberían haberse recaudado. Las principales causas de la brecha fiscal son la evasión y la elusión fiscales, las solicitudes de devolución fraudulentas y la declaración incompleta de las ventas.

En un informe de 2022, el departamento de Hacienda de EE. UU. estimó una pérdida de 606 000 millones de dólares en ingresos fiscales debido a la brecha fiscal. Esto representa el 2,33 % del PIB de EE. UU. de 2022. Teniendo en cuenta la misma proporción con respecto al PIB mundial de 110 billones de dólares para 2024, se estima que la pérdida ascenderá a 2,56 billones de dólares. Si añadimos un margen más elevado para los países subdesarrollados y en desarrollo, la cifra puede alcanzar los 4 billones de dólares.

Los elevados costes de la administración tributaria están asociados a los gastos en que incurren las autoridades fiscales en materia de registro fiscal, mantenimiento de registros, verificación de transacciones, liquidación de impuestos, recaudación y resolución de litigios. Estas actividades consumen mucho tiempo y recursos.

La tecnología blockchain se ha convertido en una solución transformadora para la administración tributaria moderna. Las características clave de la tecnología blockchain, como la transparencia, la inmutabilidad y la descentralización, facilitan la presentación de informes en tiempo real a nivel transaccional. Permite realizar la validación y el cálculo automáticos de los impuestos mediante contratos inteligentes. Facilita el pago de impuestos por transacción y mejora la colaboración transfronteriza. Algunos departamentos tributarios de todo el mundo que han implementado la tecnología blockchain han demostrado una mayor eficiencia en la recaudación de impuestos y menores costes operativos.

Sin embargo, la incorporación de la tecnología blockchain va más allá de un simple cambio tecnológico. Requiere cambios normativos, actualizaciones de los sistemas, cambios organizativos tanto para los contribuyentes como para las autoridades fiscales, y la creación de una infraestructura digital.

Descripción general de la cadena de bloques

La cadena de bloques es un libro de contabilidad digital, al igual que un libro de contabilidad tradicional. Cada transacción en la cadena de bloques se verifica, y las copias en tiempo real del libro de contabilidad se comparten entre los ordenadores participantes, denominados nodos. La cadena de bloques también se conoce como tecnología de libro mayor distribuido (DLT).

Blockchain es una combinación de dos palabras: «block» (bloque) y «chain» (cadena). Cada transacción iniciada en la tecnología blockchain es verificada por los nodos participantes. Las transacciones que se verifican con éxito se recopilan y se convierten en un bloque. Cada bloque se añade al libro mayor conectándose con el bloque anterior como una cadena mediante criptografía avanzada. Una vez que una transacción se añade a la cadena de bloques, no puede ser alterada, eliminada ni modificada sin el permiso de todos los nodos participantes, lo que la convierte en un registro permanente. Las características clave de la tecnología blockchain son la descentralización, la transparencia, la inmutabilidad y la seguridad.

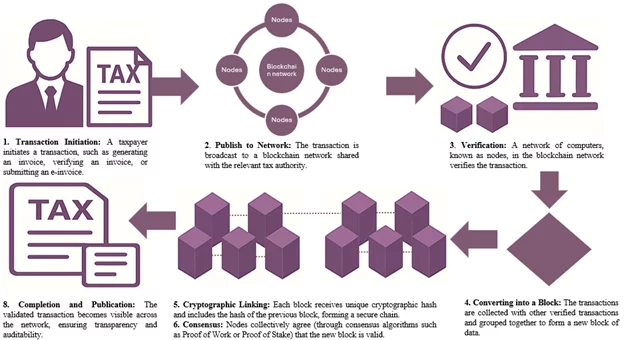

El proceso de la cadena de bloques funciona de la siguiente manera:

- Inicio de la transacción: un contribuyente inicia una transacción sujeta a impuestos y la envía a la tecnología blockchain a través de una factura digital o una plataforma tecnológica común.

- Publicación en la red: La transacción se comparte de forma segura con la autoridad fiscal para su verificación.

- Validación por parte de los nodos participantes: La autoridad fiscal verifica la transacción, incluyendo los datos del contribuyente, la información del cliente o proveedor, los detalles de los bienes o servicios subyacentes, el precio por unidad, el cálculo de impuestos, etc.

- Conversión en un bloque: una vez verificada la transacción, esta formará un nuevo bloque de datos.

- Enlace criptográfico: Cada nuevo bloque recibe un hash criptográfico único que incluye el hash del bloque anterior. Esto garantiza una cadena de bloques ininterrumpida y segura.

- Consenso: Cada nodo participante acepta que el nuevo bloque es válido.

- Añadido y publicado: El nuevo bloque se añade de forma permanente al libro mayor, y se comparte una copia del registro con los nodos participantes, por ejemplo, el contribuyente y la autoridad fiscal, en tiempo real.

Fig. 1: Proceso de la cadena de bloques

Tipos de sistemas de cadena de bloques

La cadena de bloques se clasifica, en términos generales, en tres categorías en función del control de acceso y la estructura de gobernanza:

- Cadena de bloques pública: Las cadenas de bloques públicas no requieren permiso y están totalmente descentralizadas. Cualquiera puede participar, ver las transacciones y alojar una copia del libro mayor. Las criptomonedas como Bitcoin y Ethereum son ejemplos de cadenas de bloques públicas.

- Blockchain privada: Las blockchains privadas son de acceso restringido y están controladas por una o más entidades centralizadas. Solo los participantes autorizados pueden iniciar, validar, ver y conservar una copia del libro mayor. Se trata de una tecnología de blockchain más protegida y segura. Es ideal para casos de uso gubernamentales y empresariales.

- Blockchain de consorcio o híbrida: representa una mezcla de blockchain pública y privada. Son semidescentralizadas, pero proporcionan transparencia y control. Este tipo es el más adecuado para autoridades fiscales interinstitucionales o multijurisdiccionales.

La cadena de bloques privada o de consorcio es la tecnología más idónea para la administración tributaria. Ofrece un mayor control, seguridad y rendimiento.

Modelo de tecnología blockchain en la administración tributaria

La tecnología blockchain puede transformar la administración tributaria aportando transparencia, automatización e inmutabilidad. Se puede utilizar en la administración tributaria desde su forma más simple de compartir datos fiscales en tiempo real, hasta un caso de uso avanzado de automatización del cálculo de impuestos, el pago de impuestos y la inteligencia artificial (IA).

Aquí se analizan dos modelos avanzados de tecnología blockchain en materia fiscal. El primer modelo automatiza el cumplimiento tributario mediante blockchain, integrando el cálculo y la liquidación de impuestos como parte del proceso. El segundo modelo va un paso más allá al incorporar la IA en el proceso.

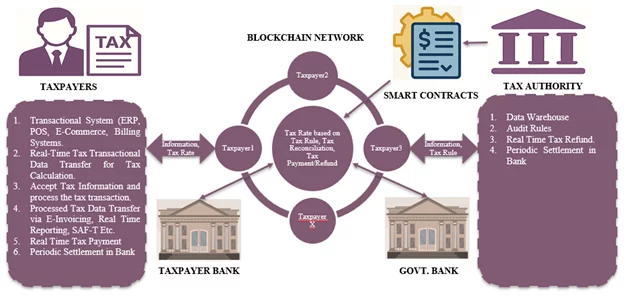

Cumplimiento tributario a través de la cadena de bloques: integración del cálculo y la liquidación

Este modelo se basa en las tres características de la tecnología blockchain: el intercambio de datos en tiempo real, los contratos inteligentes y la ejecución de transacciones con moneda digital.

La tecnología blockchain facilita el intercambio de datos fiscales en tiempo real con la autoridad tributaria. Esto hace que todo el proceso sea más transparente y elimina la necesidad de presentar informes periódicos. La cadena de bloques puede automatizar el cálculo de impuestos al integrar contratos inteligentes en el proceso. Los contratos inteligentes se ejecutan automáticamente una vez que se cumplen ciertas condiciones previas.

Las autoridades fiscales pueden publicar normas y tipos impositivos en la red blockchain mediante contratos inteligentes. Cualquier transacción iniciada por el contribuyente se validará con respecto a estos contratos para determinar los tipos impositivos. El proceso puede mejorarse aún más integrando las criptomonedas en los sistemas fiscales. De hecho, la cadena de bloques se diseñó originalmente para transferir monedas digitales sin la intervención de los bancos centrales. Aquí puede aplicarse el mismo mecanismo.

Los pagos de impuestos pueden liquidarse a través de una moneda digital designada utilizando contratos inteligentes. Estos contratos pueden ejecutarse automáticamente para procesar los pagos y devoluciones de impuestos, incluido el crédito fiscal por insumos, si se cumplen ciertas condiciones previas. Por ejemplo, una devolución puede mantenerse en una cuenta de garantía bloqueada hasta que la transacción subyacente se valide mediante una transacción de la contraparte. Periódicamente, el activo digital puede liquidarse con un banco. Todo este proceso reducirá los errores, la carga de trabajo administrativo y el tiempo de procesamiento.

A continuación se detalla el proceso paso a paso:

- Creación de la transacción: Los sistemas del contribuyente, como los de ERP, compras, comercio electrónico o facturación, inician las transacciones sujetas a impuestos.

- Compartir la transacción en tiempo real: La transacción se comparte en la red blockchain en tiempo real.

- Gestión segura de la identidad: La identificación del contribuyente se garantiza mediante claves criptográficas. Cada contribuyente solo puede acceder a su propia cuenta, mientras que las autoridades fiscales pueden supervisar todas las cuentas.

- Contrato inteligente: Las autoridades fiscales publican las normas y tipos impositivos en una red blockchain mediante contratos inteligentes. La transacción se valida con respecto a los contratos inteligentes. Se devuelven los tipos impositivos para las transacciones ejecutadas con éxito. Se comunica el motivo del fallo para las transacciones fallidas, como la falta de un número de registro fiscal, etc.

- Aceptación del tipo impositivo: El sistema del contribuyente acepta el tipo impositivo y procesa la transacción fiscal en el sistema del contribuyente.

- Informes en tiempo real: La transacción procesada se comparte en tiempo real utilizando marcos aceptados, como SAF-T (Standard Audit File for Taxation) o la facturación electrónica.

- Auditorías y conciliación automatizadas: Las normas fiscales y de auditoría están integradas en el sistema de la autoridad tributaria. Cada transacción compartida se verifica inmediatamente con respecto a estas normas. Cualquier resultado de la auditoría se comunica al contribuyente.

- Pago/reembolso automatizado: Los pagos y reembolsos se procesan por transacción utilizando criptomonedas. Los reembolsos pueden retenerse en depósito hasta que se confirme la transacción de la contraparte correspondiente.

- Conciliación periódica: Las autoridades y los contribuyentes pueden conciliar los datos a intervalos fijos, garantizando la integridad y la exactitud.

- Liquidación bancaria: Los pagos basados en criptomonedas se liquidan periódicamente a través de los canales bancarios tradicionales.

- Eliminación de las declaraciones tradicionales: Dado que el sistema recibe, supervisa, verifica y concilia los impuestos en tiempo real, los contribuyentes ya no necesitan presentar declaraciones de impuestos periódicas tradicionales.

Fig. 2: Cumplimiento tributario a través de blockchain: integración del cálculo y la liquidación

Sistemas fiscales inteligentes: IA y blockchain para un sistema fiscal autónomo

La inteligencia artificial (IA) y la cadena de bloques son dos tecnologías avanzadas. Juntas, pueden crear un sistema tributario seguro, inteligente y con autocontrol. Se tratará de un sistema de «cumplimiento tributario autónomo» que evalúa y ajusta automáticamente los impuestos en función de los cambios en la legislación y las transacciones. Reducirá la dependencia de los procesos manuales y garantizará que los impuestos se recauden y declaren en tiempo real. La integración de la IA en el sistema tributario basado en blockchain añadirá inteligencia y hará que el sistema sea más inteligente. La IA puede ayudar a garantizar la precisión de los datos, el análisis predictivo, el cálculo de impuestos y el análisis de tendencias.

A continuación se presentan los casos de uso de la integración de la IA en la cadena de bloques:

Pasos | Contribuyente (empresa/particular) e IA | Capa tecnológica de blockchain e IA | Autoridad fiscal (gobierno/regulador) y IA |

Recopilación y validación de datos | Limpieza de datos y clasificación de transacciones relevantes a efectos fiscales. | Valida y estructura los datos. Señala las anomalías antes de registrarlas en el libro mayor. | Supervisa y valida la coherencia de los datos entre los contribuyentes. |

Activación de contratos inteligentes | -- | -- | Actualiza automáticamente los contratos inteligentes en función de las nuevas normativas. |

Determinación y cálculo de impuestos | Determina los códigos y tipos impositivos aplicables. | Realiza cálculos y predicciones fiscales en tiempo real. | Revisa los impuestos calculados en tiempo real, reduciendo las auditorías manuales. |

Presentación de declaraciones y informes de cumplimiento | Ayuda en la detección de errores y la conciliación. Presenta declaraciones generadas automáticamente. | Genera automáticamente informes de cumplimiento e identifica inconsistencias. | Reconcilia automáticamente los datos de los contribuyentes con los registros de la cadena de bloques. Utiliza IA para cotejar las declaraciones de todos los contribuyentes. |

Pagos y liquidaciones | Utiliza IA para la previsión de flujos de caja y la programación de pagos en la red blockchain. | Confirma la exactitud de los pagos y actualiza los libros de contabilidad. | Confirma la exactitud de los pagos y recibe el pago al instante mediante la validación de transacciones en la cadena de bloques. |

Detección de fraudes y gestión de riesgos | Utiliza herramientas de IA para supervisar los controles internos y detectar facturas fraudulentas. | Identifica patrones de comportamiento de alto riesgo. | Implementa análisis de IA para detectar fraudes, declaraciones a la baja o reclamaciones duplicadas. |

Supervisión y aprendizaje continuos | Recibe informes de IA sobre el rendimiento fiscal y las tendencias de cumplimiento. | Optimiza el cumplimiento y predice los riesgos. | Ajusta las políticas basándose en análisis en tiempo real y previsiones impulsadas por IA. |

Requisitos de implementación

La implementación de la cadena de bloques en los sistemas fiscales es una tarea compleja. Requiere cambios en las partes interesadas, las políticas reguladoras, la infraestructura tecnológica y la seguridad de los datos.

Consideraciones normativas

El Gobierno debe actualizar las leyes y normativas fiscales para reconocer como legalmente válidas las transacciones basadas en blockchain y los contratos inteligentes. Los nuevos marcos normativos deben incluir regulaciones para los procesos fiscales automatizados, los pagos digitales y los requisitos de presentación de informes en tiempo real.

Gestión de personas y del cambio

Cualquier implementación fracasará si no cuenta con la adecuada aceptación por parte de los usuarios. Una gestión eficaz del cambio debe abordar cualquier resistencia tanto por parte de las autoridades fiscales como de los contribuyentes. El Gobierno debe recabar opiniones y sugerencias. Cada paso del proceso debe ser claro y estar bien explicado para evitar cualquier ambigüedad. El Gobierno también debe apoyar a los contribuyentes, especialmente a los pequeños contribuyentes, en la adopción de nuevas tecnologías ofreciendo incentivos fiscales, formación, sensibilización y, en algunas situaciones, ayuda económica.

Infraestructura tecnológica

El gobierno debe establecer una infraestructura de TI segura, fiable y escalable basada en la tecnología blockchain que pueda procesar un gran volumen de transacciones en tiempo real, especialmente durante los periodos de mayor actividad. El gobierno debe adoptar o establecer un formato de datos estandarizado, como SAF-T o la facturación electrónica. Además, el sistema debe ser bidireccional para que los datos puedan intercambiarse libremente entre los contribuyentes y las autoridades fiscales. Por último, el sistema debe integrarse con un sistema de pago digital, ya sea a través de criptomonedas o cualquier otra forma de pago digital, para facilitar el pago y la devolución de impuestos en tiempo real.

Seguridad y protección de datos

Los datos fiscales son muy sensibles e importantes. Deben protegerse mediante la implementación de medidas de seguridad sólidas. El sistema blockchain debe ser privado o de consorcio. Cada contribuyente debe identificarse mediante un método de identificación seguro, como un identificador digital o una clave criptográfica. Los datos fiscales deben estar restringidos. Cada contribuyente solo puede acceder a sus propios datos, y la autoridad fiscal puede acceder a los datos fiscales de todos los contribuyentes. Deben adoptarse normas estrictas de ciberseguridad y protección de datos para salvaguardar los datos fiscales.

Ventajas

La tecnología blockchain en materia fiscal ofrece ventajas tanto a los contribuyentes como a las autoridades fiscales.

Autoridades fiscales

La cadena de bloques mejora la eficiencia operativa y administrativa de las autoridades fiscales al automatizar funciones clave como la verificación de transacciones, el mantenimiento de registros, la liquidación de impuestos, la auditoría en tiempo real y la recaudación de impuestos. Esto reducirá el coste operativo global para las autoridades fiscales. También permite a los funcionarios fiscales dedicar más tiempo a la estrategia y los marcos normativos en lugar de a las tareas administrativas. Los registros del libro mayor de la cadena de bloques son inmutables, cronológicos y cuentan con un claro registro de auditoría. Esto mejora la eficacia general de la auditoría y reduce las inexactitudes en las transacciones fiscales.

La cadena de bloques también proporciona una mayor transparencia y ayuda a detectar actividades fraudulentas. La validación en tiempo real y su integración con el sistema de pagos permite una recaudación más rápida de los impuestos. Reduce la brecha fiscal al disminuir la fuga de ingresos. Además, mejora la coordinación entre las distintas autoridades fiscales y los contribuyentes. Reduce la corrupción y refuerza la confianza pública en el gobierno.

Contribuyente

La cadena de bloques simplifica el cumplimiento tributario y reduce el coste administrativo fiscal general. Los contratos inteligentes pueden automatizar el cálculo o la verificación de los impuestos, garantizando la precisión y reduciendo el error humano. El intercambio y la validación de datos en tiempo real ayudan a los contribuyentes a dedicar menos tiempo y dinero a las declaraciones y conciliaciones fiscales periódicas. Los pagos y devoluciones de impuestos se procesan en tiempo real. Esto mejorará el flujo de caja. Gracias a un registro de auditoría claro, los contribuyentes pueden seguir en tiempo real el estado de cada transacción en el sistema. Los registros se guardan en un libro mayor inmutable. Esto aportará mayor transparencia, confianza mutua y seguridad en el sistema.

Beneficios a nivel del sistema

A nivel macro, la cadena de bloques aporta más transparencia al ecosistema fiscal. Esto ayuda a incorporar las transacciones informales a la economía formal y reduce la brecha fiscal. El intercambio directo de información entre gobiernos y contribuyentes elimina a los intermediarios y los costes de transacción. La cadena de bloques proporciona un registro permanente, seguro e inmutable de todas las actividades económicas del país.

La cadena de bloques puede ampliarse aún más para compartir información entre las distintas autoridades fiscales del país. Esto aumentará el cumplimiento tributario general y reducirá los requisitos de presentación de informes redundantes. La cadena de bloques puede habilitarse para las transacciones transfronterizas con el fin de mejorar la visibilidad y reducir el fraude. Esto mejorará la coordinación internacional y el cumplimiento tributario global.

En general, la adopción de la cadena de bloques en la fiscalidad no solo mejora la eficiencia y reduce los costes, sino que también fomenta la confianza, la rendición de cuentas y la transparencia, creando un ecosistema fiscal más sólido y conforme a la normativa.

Retos

La implementación de un sistema basado en blockchain conlleva varios retos. Uno de los mayores retos es gestionar el cambio entre las partes interesadas. La resistencia a los nuevos procesos y la limitada alfabetización digital pueden ralentizar la adopción. El nuevo sistema debe integrarse con los sistemas informáticos y las bases de datos heredados. Esto requiere una inversión significativa tanto por parte de los contribuyentes como de las autoridades fiscales. Blockchain es un sistema más abierto y transparente.

La ciberseguridad, la privacidad de los datos y su protección seguirán siendo una preocupación importante para esta tecnología. La introducción de contratos inteligentes y pagos digitales requiere elevados costes tecnológicos y la cooperación de diversos departamentos gubernamentales.

Las lagunas normativas y políticas deben abordarse antes de la implementación. Además, los sistemas pueden tener dificultades durante las horas punta debido al elevado volumen de transacciones, por lo que deben abordarse las limitaciones de escalabilidad y recursos para aprovechar plenamente el potencial de la cadena de bloques en materia fiscal. Se necesita colaboración internacional para las transacciones transfronterizas.

Conclusión

La tecnología blockchain ofrece una solución para abordar las ineficiencias de larga data en la administración tributaria. La cadena de bloques puede agilizar los procesos fiscales al permitir la recopilación y verificación de datos en tiempo real, automatizando el cálculo de impuestos. Puede registrar datos en un libro mayor inmutable y facilitar la recaudación de impuestos por transacción. Según un estudio, la cadena de bloques podría reducir la brecha fiscal entre un 70 % y un 80 %, y los costes administrativos entre un 40 % y un 50 %.

Al integrarse con la IA, puede crear un sistema de «cumplimiento tributario autónomo» que evalúe y ajuste automáticamente los impuestos en función de los cambios en la legislación y los patrones de transacción. Sin embargo, crear un sistema basado en la cadena de bloques es complejo. Requiere un cambio en las políticas reguladoras, la infraestructura tecnológica y la adopción tanto por parte de los contribuyentes como de las autoridades fiscales.

A pesar de estos retos, las ventajas superan a los obstáculos. Un sistema basado en la cadena de bloques promete mayor transparencia, eficiencia y confianza. En última instancia, esto transformará el sistema tributario en uno más justo, seguro y preparado para el futuro.

Fuente: Penn State Law Review, Servicio de Impuestos Internos, Banco Mundial, PwC, FasterCapital, Revista Internacional de Ciencia e Investigación, Revista de Investigación en Informática y Tecnologías de la Información, Revista Europea de Investigación Científica y Reseñas

%22%20fill%3D%22%23FFFFFF%22%3E%3Cpath%20d%3D%22M267.109551%2C33.9224%20L301.032051%2C0%20L334.954551%2C33.9224%20L329.125351%2C39.7516%20L301.032051%2C11.6583%20L272.938751%2C39.7516%20L267.109551%2C33.9224%20Z%20M322.483751%2C64.3549%20L338.106051%2C79.9772%20L332.276951%2C85.8064%20L316.654651%2C70.1841%20L301.032051%2C85.8064%20L267.109551%2C51.8839%20L272.938751%2C46.055%20L301.032051%2C74.1483%20L329.125351%2C46.055%20L334.954551%2C51.8839%20L322.483751%2C64.3549%20Z%22%20id%3D%22Fill-3%22%3E%3C%2Fpath%3E%3Cg%20id%3D%22v%22%20transform%3D%22translate(0%2C%2033.4096)%22%20fill-rule%3D%22nonzero%22%3E%3Cpolygon%20id%3D%22Path%22%20points%3D%2223.1661333%200%2029.9750083%200%2018.1392686%2027.7674434%2011.8357397%2027.7674434%200%200%206.99505518%200%2015.0539971%2020.2404448%22%3E%3C%2Fpolygon%3E%3C%2Fg%3E%3Cg%20id%3D%22a%22%20transform%3D%22translate(30.6833%2C%2032.7447)%22%20fill-rule%3D%22nonzero%22%3E%3Cpath%20d%3D%22M23.4055078%2C0.664929199%20L29.5228564%2C0.664929199%20L29.5228564%2C28.4323726%20L23.4055078%2C28.4323726%20L23.4055078%2C24.4427974%20C20.9585684%2C27.5458003%2017.7137139%2C29.0973018%2013.6709443%2C29.0973018%20C11.0998848%2C29.0973018%208.76819971%2C28.4634026%206.67588916%2C27.1956042%20C4.58357861%2C25.9278059%202.94785278%2C24.1856914%201.76871167%2C21.9692607%20C0.589570557%2C19.7528301%200%2C17.2792935%200%2C14.5486509%20C0%2C11.8180083%200.589570557%2C9.34447168%201.76871167%2C7.12804102%20C2.94785278%2C4.91161035%204.58357861%2C3.16949585%206.67588916%2C1.90169751%20C8.76819971%2C0.63389917%2011.0998848%2C0%2013.6709443%2C0%20C17.7314453%2C0%2020.9762998%2C1.54263574%2023.4055078%2C4.62790723%20L23.4055078%2C0.664929199%20Z%20M14.8678169%2C23.1927305%20C17.3147563%2C23.1927305%2019.3494397%2C22.3637854%2020.9718669%2C20.7058953%20C22.5942942%2C19.0480051%2023.4055078%2C16.9955903%2023.4055078%2C14.5486509%20C23.4055078%2C12.08398%2022.5942942%2C10.0226995%2020.9718669%2C8.36480933%20C19.3494397%2C6.70691919%2017.3147563%2C5.87797412%2014.8678169%2C5.87797412%20C12.403146%2C5.87797412%2010.3507312%2C6.70691919%208.71057251%2C8.36480933%20C7.07041382%2C10.0226995%206.25033447%2C12.08398%206.25033447%2C14.5486509%20C6.25033447%2C16.9955903%207.07041382%2C19.0480051%208.71057251%2C20.7058953%20C10.3507312%2C22.3637854%2012.403146%2C23.1927305%2014.8678169%2C23.1927305%20Z%22%20id%3D%22Shape%22%3E%3C%2Fpath%3E%3C%2Fg%3E%3Cg%20id%3D%22t%22%20transform%3D%22translate(65.3066%2C%2026.2018)%22%20fill-rule%3D%22nonzero%22%3E%3Cpath%20d%3D%22M18.6446147%2C12.7400435%20L10.7984502%2C12.7400435%20L10.7984502%2C25.8790444%20C10.7984502%2C27.1557085%2011.1486462%2C28.1176394%2011.8490383%2C28.7648372%20C12.5494304%2C29.4120349%2013.5468242%2C29.7356338%2014.8412197%2C29.7356338%20C16.0646895%2C29.7356338%2017.3324878%2C29.4164678%2018.6446147%2C28.7781357%20L18.6446147%2C34.4965269%20C17.1374419%2C35.258979%2015.4440889%2C35.6402051%2013.5645557%2C35.6402051%20C10.6388672%2C35.6402051%208.43130225%2C34.8688872%206.94186084%2C33.3262515%20C5.45241943%2C31.7836157%204.70769873%2C29.6292451%204.70769873%2C26.8631396%20L4.70769873%2C12.7400435%20L0%2C12.7400435%20L0%2C7.20783252%20L4.70769873%2C7.20783252%20L4.70769873%2C0%20L10.7984502%2C0%20L10.7984502%2C7.20783252%20L18.6446147%2C7.20783252%20L18.6446147%2C12.7400435%20Z%22%20id%3D%22Path%22%3E%3C%2Fpath%3E%3C%2Fg%3E%3Cg%20id%3D%22a%22%20transform%3D%22translate(86.731%2C%2032.7447)%22%20fill-rule%3D%22nonzero%22%3E%3Cpath%20d%3D%22M23.4055078%2C0.664929199%20L29.5228564%2C0.664929199%20L29.5228564%2C28.4323726%20L23.4055078%2C28.4323726%20L23.4055078%2C24.4427974%20C20.9585684%2C27.5458003%2017.7137139%2C29.0973018%2013.6709443%2C29.0973018%20C11.0998848%2C29.0973018%208.76819971%2C28.4634026%206.67588916%2C27.1956042%20C4.58357861%2C25.9278059%202.94785278%2C24.1856914%201.76871167%2C21.9692607%20C0.589570557%2C19.7528301%200%2C17.2792935%200%2C14.5486509%20C0%2C11.8180083%200.589570557%2C9.34447168%201.76871167%2C7.12804102%20C2.94785278%2C4.91161035%204.58357861%2C3.16949585%206.67588916%2C1.90169751%20C8.76819971%2C0.63389917%2011.0998848%2C0%2013.6709443%2C0%20C17.7314453%2C0%2020.9762998%2C1.54263574%2023.4055078%2C4.62790723%20L23.4055078%2C0.664929199%20Z%20M14.8678169%2C23.1927305%20C17.3147563%2C23.1927305%2019.3494397%2C22.3637854%2020.9718669%2C20.7058953%20C22.5942942%2C19.0480051%2023.4055078%2C16.9955903%2023.4055078%2C14.5486509%20C23.4055078%2C12.08398%2022.5942942%2C10.0226995%2020.9718669%2C8.36480933%20C19.3494397%2C6.70691919%2017.3147563%2C5.87797412%2014.8678169%2C5.87797412%20C12.403146%2C5.87797412%2010.3507312%2C6.70691919%208.71057251%2C8.36480933%20C7.07041382%2C10.0226995%206.25033447%2C12.08398%206.25033447%2C14.5486509%20C6.25033447%2C16.9955903%207.07041382%2C19.0480051%208.71057251%2C20.7058953%20C10.3507312%2C22.3637854%2012.403146%2C23.1927305%2014.8678169%2C23.1927305%20Z%22%20id%3D%22Shape%22%3E%3C%2Fpath%3E%3C%2Fg%3E%3Cg%20id%3D%22b%22%20transform%3D%22translate(123.2691%2C%2021.9462)%22%20fill-rule%3D%22nonzero%22%3E%3Cpath%20d%3D%22M15.9051064%2C10.7984502%20C18.4584346%2C10.7984502%2020.7812539%2C11.4323494%2022.8735645%2C12.7001477%20C24.965875%2C13.967946%2026.6060337%2C15.7144934%2027.7940405%2C17.9397898%20C28.9820474%2C20.1650862%2029.5760508%2C22.6341899%2029.5760508%2C25.3471011%20C29.5760508%2C28.0600122%2028.9820474%2C30.529116%2027.7940405%2C32.7544124%20C26.6060337%2C34.9797087%2024.965875%2C36.7262561%2022.8735645%2C37.9940544%20C20.7812539%2C39.2618528%2018.4584346%2C39.895752%2015.9051064%2C39.895752%20C13.8837217%2C39.895752%2012.0396514%2C39.4879287%2010.3728955%2C38.6722822%20C8.70613965%2C37.8566357%207.28762402%2C36.6952261%206.11734863%2C35.1880532%20L6.11734863%2C39.2308228%20L-5.68434189e-14%2C39.2308228%20L-5.68434189e-14%2C0%20L6.11734863%2C0%20L6.11734863%2C15.4795518%20C7.26989258%2C13.9901104%208.68397534%2C12.8375664%2010.3595969%2C12.0219199%20C12.0352185%2C11.2062734%2013.8837217%2C10.7984502%2015.9051064%2C10.7984502%20Z%20M8.56428809%2C31.517644%20C10.2133125%2C33.1666685%2012.2612944%2C33.9911807%2014.7082339%2C33.9911807%20C17.1551733%2C33.9911807%2019.1942896%2C33.1622356%2020.8255825%2C31.5043455%20C22.4568755%2C29.8464553%2023.272522%2C27.7940405%2023.272522%2C25.3471011%20C23.272522%2C22.9001616%2022.4568755%2C20.843314%2020.8255825%2C19.1765581%20C19.1942896%2C17.5098022%2017.1551733%2C16.6764243%2014.7082339%2C16.6764243%20C12.2612944%2C16.6764243%2010.2177454%2C17.5098022%208.57758667%2C19.1765581%20C6.93742798%2C20.843314%206.11734863%2C22.9001616%206.11734863%2C25.3471011%20C6.11734863%2C27.7940405%206.93299512%2C29.8508882%208.56428809%2C31.517644%20Z%22%20id%3D%22Shape%22%3E%3C%2Fpath%3E%3C%2Fg%3E%3Cg%20id%3D%22o%22%20transform%3D%22translate(156.5624%2C%2032.7447)%22%20fill-rule%3D%22nonzero%22%3E%3Cpath%20d%3D%22M14.8678169%2C29.0973018%20C10.6300015%2C29.0973018%207.09257812%2C27.7053833%204.25554687%2C24.9215464%20C1.41851562%2C22.1377095%200%2C18.6800776%200%2C14.5486509%20C0%2C10.4172241%201.41851562%2C6.95959229%204.25554687%2C4.17575537%20C7.09257812%2C1.39191846%2010.6300015%2C0%2014.8678169%2C0%20C17.6339224%2C0%2020.1562205%2C0.63389917%2022.4347112%2C1.90169751%20C24.7132019%2C3.16949585%2026.499645%2C4.91604321%2027.7940405%2C7.1413396%20C29.088436%2C9.36663599%2029.7356338%2C11.8357397%2029.7356338%2C14.5486509%20C29.7356338%2C17.261562%2029.088436%2C19.7306658%2027.7940405%2C21.9559622%20C26.499645%2C24.1812585%2024.7132019%2C25.9278059%2022.4347112%2C27.1956042%20C20.1562205%2C28.4634026%2017.6339224%2C29.0973018%2014.8678169%2C29.0973018%20Z%20M8.72387109%2C20.7191938%20C10.3728955%2C22.3682183%2012.4208774%2C23.1927305%2014.8678169%2C23.1927305%20C17.3147563%2C23.1927305%2019.3494397%2C22.3637854%2020.9718669%2C20.7058953%20C22.5942942%2C19.0480051%2023.4055078%2C16.9955903%2023.4055078%2C14.5486509%20C23.4055078%2C12.08398%2022.5942942%2C10.0226995%2020.9718669%2C8.36480933%20C19.3494397%2C6.70691919%2017.3147563%2C5.87797412%2014.8678169%2C5.87797412%20C12.4208774%2C5.87797412%2010.3728955%2C6.71135205%208.72387109%2C8.37810791%20C7.07484668%2C10.0448638%206.25033447%2C12.1017114%206.25033447%2C14.5486509%20C6.25033447%2C16.9955903%207.07484668%2C19.052438%208.72387109%2C20.7191938%20Z%22%20id%3D%22Shape%22%3E%3C%2Fpath%3E%3C%2Fg%3E%3Cg%20id%3D%22u%22%20transform%3D%22translate(191.1474%2C%2033.4096)%22%20fill-rule%3D%22nonzero%22%3E%3Cpath%20d%3D%22M12.8464321%2C28.4323726%20C8.98097705%2C28.4323726%205.87354126%2C27.3596201%203.52412476%2C25.2141152%20C1.17470825%2C23.0686104%200%2C20.2315791%200%2C16.7030215%20L0%2C0%20L6.09075146%2C0%20L6.09075146%2C15.9051064%20C6.09075146%2C17.8910283%206.71135205%2C19.4912913%207.95255322%2C20.7058953%20C9.19375439%2C21.9204993%2010.8250474%2C22.5278013%2012.8464321%2C22.5278013%20C14.8678169%2C22.5278013%2016.4902441%2C21.9249321%2017.7137139%2C20.7191938%20C18.9371836%2C19.5134556%2019.5489185%2C17.9087598%2019.5489185%2C15.9051064%20L19.5489185%2C0%20L25.6396699%2C0%20L25.6396699%2C16.7030215%20C25.6396699%2C20.2315791%2024.4693945%2C23.0686104%2022.1288437%2C25.2141152%20C19.788293%2C27.3596201%2016.6941558%2C28.4323726%2012.8464321%2C28.4323726%20Z%22%20id%3D%22Path%22%3E%3C%2Fpath%3E%3C%2Fg%3E%3Cg%20id%3D%22t%22%20transform%3D%22translate(221.2498%2C%2026.2018)%22%20fill-rule%3D%22nonzero%22%3E%3Cpath%20d%3D%22M18.6446147%2C12.7400435%20L10.7984502%2C12.7400435%20L10.7984502%2C25.8790444%20C10.7984502%2C27.1557085%2011.1486462%2C28.1176394%2011.8490383%2C28.7648372%20C12.5494304%2C29.4120349%2013.5468242%2C29.7356338%2014.8412197%2C29.7356338%20C16.0646895%2C29.7356338%2017.3324878%2C29.4164678%2018.6446147%2C28.7781357%20L18.6446147%2C34.4965269%20C17.1374419%2C35.258979%2015.4440889%2C35.6402051%2013.5645557%2C35.6402051%20C10.6388672%2C35.6402051%208.43130225%2C34.8688872%206.94186084%2C33.3262515%20C5.45241943%2C31.7836157%204.70769873%2C29.6292451%204.70769873%2C26.8631396%20L4.70769873%2C12.7400435%20L0%2C12.7400435%20L0%2C7.20783252%20L4.70769873%2C7.20783252%20L4.70769873%2C0%20L10.7984502%2C0%20L10.7984502%2C7.20783252%20L18.6446147%2C7.20783252%20L18.6446147%2C12.7400435%20Z%22%20id%3D%22Path%22%3E%3C%2Fpath%3E%3C%2Fg%3E%3C%2Fg%3E%3C%2Fg%3E%3C%2Fsvg%3E)