%22%20fill%3D%22%23021A43%22%3E%3Cpath%20d%3D%22M267.109551%2C33.9224%20L301.032051%2C0%20L334.954551%2C33.9224%20L329.125351%2C39.7516%20L301.032051%2C11.6583%20L272.938751%2C39.7516%20L267.109551%2C33.9224%20Z%20M322.483751%2C64.3549%20L338.106051%2C79.9772%20L332.276951%2C85.8064%20L316.654651%2C70.1841%20L301.032051%2C85.8064%20L267.109551%2C51.8839%20L272.938751%2C46.055%20L301.032051%2C74.1483%20L329.125351%2C46.055%20L334.954551%2C51.8839%20L322.483751%2C64.3549%20Z%22%20id%3D%22Fill-3%22%3E%3C%2Fpath%3E%3Cg%20id%3D%22v%22%20transform%3D%22translate(0%2C%2033.4096)%22%20fill-rule%3D%22nonzero%22%3E%3Cpolygon%20id%3D%22Path%22%20points%3D%2223.1661333%200%2029.9750083%200%2018.1392686%2027.7674434%2011.8357397%2027.7674434%200%200%206.99505518%200%2015.0539971%2020.2404448%22%3E%3C%2Fpolygon%3E%3C%2Fg%3E%3Cg%20id%3D%22a%22%20transform%3D%22translate(30.6833%2C%2032.7447)%22%20fill-rule%3D%22nonzero%22%3E%3Cpath%20d%3D%22M23.4055078%2C0.664929199%20L29.5228564%2C0.664929199%20L29.5228564%2C28.4323726%20L23.4055078%2C28.4323726%20L23.4055078%2C24.4427974%20C20.9585684%2C27.5458003%2017.7137139%2C29.0973018%2013.6709443%2C29.0973018%20C11.0998848%2C29.0973018%208.76819971%2C28.4634026%206.67588916%2C27.1956042%20C4.58357861%2C25.9278059%202.94785278%2C24.1856914%201.76871167%2C21.9692607%20C0.589570557%2C19.7528301%200%2C17.2792935%200%2C14.5486509%20C0%2C11.8180083%200.589570557%2C9.34447168%201.76871167%2C7.12804102%20C2.94785278%2C4.91161035%204.58357861%2C3.16949585%206.67588916%2C1.90169751%20C8.76819971%2C0.63389917%2011.0998848%2C0%2013.6709443%2C0%20C17.7314453%2C0%2020.9762998%2C1.54263574%2023.4055078%2C4.62790723%20L23.4055078%2C0.664929199%20Z%20M14.8678169%2C23.1927305%20C17.3147563%2C23.1927305%2019.3494397%2C22.3637854%2020.9718669%2C20.7058953%20C22.5942942%2C19.0480051%2023.4055078%2C16.9955903%2023.4055078%2C14.5486509%20C23.4055078%2C12.08398%2022.5942942%2C10.0226995%2020.9718669%2C8.36480933%20C19.3494397%2C6.70691919%2017.3147563%2C5.87797412%2014.8678169%2C5.87797412%20C12.403146%2C5.87797412%2010.3507312%2C6.70691919%208.71057251%2C8.36480933%20C7.07041382%2C10.0226995%206.25033447%2C12.08398%206.25033447%2C14.5486509%20C6.25033447%2C16.9955903%207.07041382%2C19.0480051%208.71057251%2C20.7058953%20C10.3507312%2C22.3637854%2012.403146%2C23.1927305%2014.8678169%2C23.1927305%20Z%22%20id%3D%22Shape%22%3E%3C%2Fpath%3E%3C%2Fg%3E%3Cg%20id%3D%22t%22%20transform%3D%22translate(65.3066%2C%2026.2018)%22%20fill-rule%3D%22nonzero%22%3E%3Cpath%20d%3D%22M18.6446147%2C12.7400435%20L10.7984502%2C12.7400435%20L10.7984502%2C25.8790444%20C10.7984502%2C27.1557085%2011.1486462%2C28.1176394%2011.8490383%2C28.7648372%20C12.5494304%2C29.4120349%2013.5468242%2C29.7356338%2014.8412197%2C29.7356338%20C16.0646895%2C29.7356338%2017.3324878%2C29.4164678%2018.6446147%2C28.7781357%20L18.6446147%2C34.4965269%20C17.1374419%2C35.258979%2015.4440889%2C35.6402051%2013.5645557%2C35.6402051%20C10.6388672%2C35.6402051%208.43130225%2C34.8688872%206.94186084%2C33.3262515%20C5.45241943%2C31.7836157%204.70769873%2C29.6292451%204.70769873%2C26.8631396%20L4.70769873%2C12.7400435%20L0%2C12.7400435%20L0%2C7.20783252%20L4.70769873%2C7.20783252%20L4.70769873%2C0%20L10.7984502%2C0%20L10.7984502%2C7.20783252%20L18.6446147%2C7.20783252%20L18.6446147%2C12.7400435%20Z%22%20id%3D%22Path%22%3E%3C%2Fpath%3E%3C%2Fg%3E%3Cg%20id%3D%22a%22%20transform%3D%22translate(86.731%2C%2032.7447)%22%20fill-rule%3D%22nonzero%22%3E%3Cpath%20d%3D%22M23.4055078%2C0.664929199%20L29.5228564%2C0.664929199%20L29.5228564%2C28.4323726%20L23.4055078%2C28.4323726%20L23.4055078%2C24.4427974%20C20.9585684%2C27.5458003%2017.7137139%2C29.0973018%2013.6709443%2C29.0973018%20C11.0998848%2C29.0973018%208.76819971%2C28.4634026%206.67588916%2C27.1956042%20C4.58357861%2C25.9278059%202.94785278%2C24.1856914%201.76871167%2C21.9692607%20C0.589570557%2C19.7528301%200%2C17.2792935%200%2C14.5486509%20C0%2C11.8180083%200.589570557%2C9.34447168%201.76871167%2C7.12804102%20C2.94785278%2C4.91161035%204.58357861%2C3.16949585%206.67588916%2C1.90169751%20C8.76819971%2C0.63389917%2011.0998848%2C0%2013.6709443%2C0%20C17.7314453%2C0%2020.9762998%2C1.54263574%2023.4055078%2C4.62790723%20L23.4055078%2C0.664929199%20Z%20M14.8678169%2C23.1927305%20C17.3147563%2C23.1927305%2019.3494397%2C22.3637854%2020.9718669%2C20.7058953%20C22.5942942%2C19.0480051%2023.4055078%2C16.9955903%2023.4055078%2C14.5486509%20C23.4055078%2C12.08398%2022.5942942%2C10.0226995%2020.9718669%2C8.36480933%20C19.3494397%2C6.70691919%2017.3147563%2C5.87797412%2014.8678169%2C5.87797412%20C12.403146%2C5.87797412%2010.3507312%2C6.70691919%208.71057251%2C8.36480933%20C7.07041382%2C10.0226995%206.25033447%2C12.08398%206.25033447%2C14.5486509%20C6.25033447%2C16.9955903%207.07041382%2C19.0480051%208.71057251%2C20.7058953%20C10.3507312%2C22.3637854%2012.403146%2C23.1927305%2014.8678169%2C23.1927305%20Z%22%20id%3D%22Shape%22%3E%3C%2Fpath%3E%3C%2Fg%3E%3Cg%20id%3D%22b%22%20transform%3D%22translate(123.2691%2C%2021.9462)%22%20fill-rule%3D%22nonzero%22%3E%3Cpath%20d%3D%22M15.9051064%2C10.7984502%20C18.4584346%2C10.7984502%2020.7812539%2C11.4323494%2022.8735645%2C12.7001477%20C24.965875%2C13.967946%2026.6060337%2C15.7144934%2027.7940405%2C17.9397898%20C28.9820474%2C20.1650862%2029.5760508%2C22.6341899%2029.5760508%2C25.3471011%20C29.5760508%2C28.0600122%2028.9820474%2C30.529116%2027.7940405%2C32.7544124%20C26.6060337%2C34.9797087%2024.965875%2C36.7262561%2022.8735645%2C37.9940544%20C20.7812539%2C39.2618528%2018.4584346%2C39.895752%2015.9051064%2C39.895752%20C13.8837217%2C39.895752%2012.0396514%2C39.4879287%2010.3728955%2C38.6722822%20C8.70613965%2C37.8566357%207.28762402%2C36.6952261%206.11734863%2C35.1880532%20L6.11734863%2C39.2308228%20L-5.68434189e-14%2C39.2308228%20L-5.68434189e-14%2C0%20L6.11734863%2C0%20L6.11734863%2C15.4795518%20C7.26989258%2C13.9901104%208.68397534%2C12.8375664%2010.3595969%2C12.0219199%20C12.0352185%2C11.2062734%2013.8837217%2C10.7984502%2015.9051064%2C10.7984502%20Z%20M8.56428809%2C31.517644%20C10.2133125%2C33.1666685%2012.2612944%2C33.9911807%2014.7082339%2C33.9911807%20C17.1551733%2C33.9911807%2019.1942896%2C33.1622356%2020.8255825%2C31.5043455%20C22.4568755%2C29.8464553%2023.272522%2C27.7940405%2023.272522%2C25.3471011%20C23.272522%2C22.9001616%2022.4568755%2C20.843314%2020.8255825%2C19.1765581%20C19.1942896%2C17.5098022%2017.1551733%2C16.6764243%2014.7082339%2C16.6764243%20C12.2612944%2C16.6764243%2010.2177454%2C17.5098022%208.57758667%2C19.1765581%20C6.93742798%2C20.843314%206.11734863%2C22.9001616%206.11734863%2C25.3471011%20C6.11734863%2C27.7940405%206.93299512%2C29.8508882%208.56428809%2C31.517644%20Z%22%20id%3D%22Shape%22%3E%3C%2Fpath%3E%3C%2Fg%3E%3Cg%20id%3D%22o%22%20transform%3D%22translate(156.5624%2C%2032.7447)%22%20fill-rule%3D%22nonzero%22%3E%3Cpath%20d%3D%22M14.8678169%2C29.0973018%20C10.6300015%2C29.0973018%207.09257812%2C27.7053833%204.25554687%2C24.9215464%20C1.41851562%2C22.1377095%200%2C18.6800776%200%2C14.5486509%20C0%2C10.4172241%201.41851562%2C6.95959229%204.25554687%2C4.17575537%20C7.09257812%2C1.39191846%2010.6300015%2C0%2014.8678169%2C0%20C17.6339224%2C0%2020.1562205%2C0.63389917%2022.4347112%2C1.90169751%20C24.7132019%2C3.16949585%2026.499645%2C4.91604321%2027.7940405%2C7.1413396%20C29.088436%2C9.36663599%2029.7356338%2C11.8357397%2029.7356338%2C14.5486509%20C29.7356338%2C17.261562%2029.088436%2C19.7306658%2027.7940405%2C21.9559622%20C26.499645%2C24.1812585%2024.7132019%2C25.9278059%2022.4347112%2C27.1956042%20C20.1562205%2C28.4634026%2017.6339224%2C29.0973018%2014.8678169%2C29.0973018%20Z%20M8.72387109%2C20.7191938%20C10.3728955%2C22.3682183%2012.4208774%2C23.1927305%2014.8678169%2C23.1927305%20C17.3147563%2C23.1927305%2019.3494397%2C22.3637854%2020.9718669%2C20.7058953%20C22.5942942%2C19.0480051%2023.4055078%2C16.9955903%2023.4055078%2C14.5486509%20C23.4055078%2C12.08398%2022.5942942%2C10.0226995%2020.9718669%2C8.36480933%20C19.3494397%2C6.70691919%2017.3147563%2C5.87797412%2014.8678169%2C5.87797412%20C12.4208774%2C5.87797412%2010.3728955%2C6.71135205%208.72387109%2C8.37810791%20C7.07484668%2C10.0448638%206.25033447%2C12.1017114%206.25033447%2C14.5486509%20C6.25033447%2C16.9955903%207.07484668%2C19.052438%208.72387109%2C20.7191938%20Z%22%20id%3D%22Shape%22%3E%3C%2Fpath%3E%3C%2Fg%3E%3Cg%20id%3D%22u%22%20transform%3D%22translate(191.1474%2C%2033.4096)%22%20fill-rule%3D%22nonzero%22%3E%3Cpath%20d%3D%22M12.8464321%2C28.4323726%20C8.98097705%2C28.4323726%205.87354126%2C27.3596201%203.52412476%2C25.2141152%20C1.17470825%2C23.0686104%200%2C20.2315791%200%2C16.7030215%20L0%2C0%20L6.09075146%2C0%20L6.09075146%2C15.9051064%20C6.09075146%2C17.8910283%206.71135205%2C19.4912913%207.95255322%2C20.7058953%20C9.19375439%2C21.9204993%2010.8250474%2C22.5278013%2012.8464321%2C22.5278013%20C14.8678169%2C22.5278013%2016.4902441%2C21.9249321%2017.7137139%2C20.7191938%20C18.9371836%2C19.5134556%2019.5489185%2C17.9087598%2019.5489185%2C15.9051064%20L19.5489185%2C0%20L25.6396699%2C0%20L25.6396699%2C16.7030215%20C25.6396699%2C20.2315791%2024.4693945%2C23.0686104%2022.1288437%2C25.2141152%20C19.788293%2C27.3596201%2016.6941558%2C28.4323726%2012.8464321%2C28.4323726%20Z%22%20id%3D%22Path%22%3E%3C%2Fpath%3E%3C%2Fg%3E%3Cg%20id%3D%22t%22%20transform%3D%22translate(221.2498%2C%2026.2018)%22%20fill-rule%3D%22nonzero%22%3E%3Cpath%20d%3D%22M18.6446147%2C12.7400435%20L10.7984502%2C12.7400435%20L10.7984502%2C25.8790444%20C10.7984502%2C27.1557085%2011.1486462%2C28.1176394%2011.8490383%2C28.7648372%20C12.5494304%2C29.4120349%2013.5468242%2C29.7356338%2014.8412197%2C29.7356338%20C16.0646895%2C29.7356338%2017.3324878%2C29.4164678%2018.6446147%2C28.7781357%20L18.6446147%2C34.4965269%20C17.1374419%2C35.258979%2015.4440889%2C35.6402051%2013.5645557%2C35.6402051%20C10.6388672%2C35.6402051%208.43130225%2C34.8688872%206.94186084%2C33.3262515%20C5.45241943%2C31.7836157%204.70769873%2C29.6292451%204.70769873%2C26.8631396%20L4.70769873%2C12.7400435%20L0%2C12.7400435%20L0%2C7.20783252%20L4.70769873%2C7.20783252%20L4.70769873%2C0%20L10.7984502%2C0%20L10.7984502%2C7.20783252%20L18.6446147%2C7.20783252%20L18.6446147%2C12.7400435%20Z%22%20id%3D%22Path%22%3E%3C%2Fpath%3E%3C%2Fg%3E%3C%2Fg%3E%3C%2Fg%3E%3C%2Fsvg%3E)

Die Steuerlücke und hohe Kosten der Steuerverwaltung sind die beiden größten Herausforderungen, denen sich Finanzbehörden weltweit gegenübersehen. Die Steuerlücke bezeichnet die Differenz zwischen den tatsächlich eingenommenen Steuern und den Steuern, die hätten eingenommen werden müssen. Die Hauptursachen für die Steuerlücke sind Steuerhinterziehung und -umgehung, unberechtigte Steuerrückerstattungsanträge sowie die zu niedrige Angabe von Umsätzen.

In einem Bericht aus dem Jahr 2022 schätzte die US-Steuerbehörde die Steuerausfälle aufgrund der Steuerlücke auf 606 Milliarden US-Dollar. Dies entspricht 2,33 % des US-BIP von 2022. Bezieht man denselben Anteil auf das weltweite BIP von 110 Billionen US-Dollar im Jahr 2024, wird der Verlust auf 2,56 Billionen US-Dollar geschätzt. Rechnet man einen höheren Spielraum für unterentwickelte und Entwicklungsländer hinzu, kann er sogar bis zu 4 Billionen US-Dollar betragen.

Hohe Kosten der Steuerverwaltung stehen im Zusammenhang mit den Aufwendungen der Steuerbehörden für Steuerregistrierung, Buchführung, Transaktionsüberprüfung, Steuerveranlagung, Steuererhebung und Streitbeilegung. Diese Tätigkeiten sind zeit- und ressourcenintensiv.

Die Blockchain-Technologie hat sich als transformative Lösung für die moderne Steuerverwaltung etabliert. Die Schlüsselmerkmale der Blockchain-Technologie, wie Transparenz, Unveränderlichkeit und Dezentralisierung, ermöglichen eine Echtzeit-Berichterstattung auf Transaktionsebene. Sie kann mithilfe von Smart Contracts eine automatische Steuerprüfung und -berechnung durchführen. Sie ermöglicht die Steuerzahlung pro Transaktion und verbessert die grenzüberschreitende Zusammenarbeit. Einige Steuerbehörden weltweit, die Blockchain implementiert haben, verzeichnen eine höhere Effizienz bei der Steuererhebung und niedrigere Betriebskosten.

Die Einführung der Blockchain-Technologie geht jedoch über einen reinen technologischen Wandel hinaus. Sie erfordert regulatorische Änderungen, System-Upgrades, organisatorische Anpassungen sowohl bei den Steuerzahlern als auch bei den Steuerbehörden sowie den Aufbau einer digitalen Infrastruktur.

Blockchain-Übersicht

Blockchain ist ein digitales Hauptbuch, genau wie ein traditionelles Buchhaltungsbuch. Jede Transaktion in der Blockchain wird verifiziert, und Echtzeitkopien des Hauptbuchs werden unter den teilnehmenden Computern, den sogenannten Knoten, geteilt. Blockchain ist auch als Distributed-Ledger-Technologie (DLT) bekannt.

Der Begriff „Blockchain“ ist eine Kombination aus den beiden Wörtern „Block“ und „Chain“. Jede in der Blockchain-Technologie initiierte Transaktion wird von den teilnehmenden Knoten verifiziert. Die erfolgreich verifizierten Transaktionen werden gesammelt und in einen Block umgewandelt. Jeder Block wird dem Hauptbuch hinzugefügt, indem er mithilfe fortschrittlicher Kryptografie wie eine Kette mit dem vorherigen Block verbunden wird. Sobald eine Transaktion zur Blockchain hinzugefügt wurde, kann sie ohne die Zustimmung aller teilnehmenden Knoten nicht mehr verändert, entfernt oder geändert werden, wodurch sie zu einer dauerhaften Aufzeichnung wird. Die Hauptmerkmale der Blockchain-Technologie sind Dezentralität, Transparenz, Unveränderlichkeit und Sicherheit.

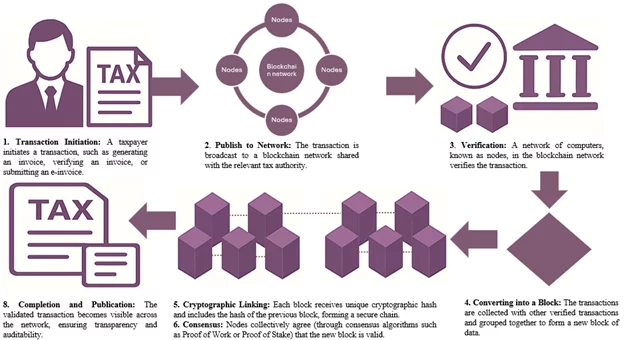

Der Blockchain-Prozess funktioniert wie folgt:

- Transaktionsinitiierung: Ein Steuerzahler initiiert eine steuerpflichtige Transaktion und übermittelt sie über eine digitale Rechnung oder eine gemeinsame Technologieplattform an die Blockchain-Technologie.

- Veröffentlichung im Netzwerk: Die Transaktion wird zur Überprüfung sicher an die Steuerbehörde weitergeleitet.

- Validierung durch teilnehmende Knoten: Die Steuerbehörde überprüft die Transaktion, darunter Steuerzahlerdaten, Kunden-/Lieferanteninformationen, Angaben zu den zugrunde liegenden Waren/Dienstleistungen, Stückpreis, Steuerberechnung usw.

- Umwandlung in einen Block: Sobald die Transaktion überprüft wurde, bildet sie einen neuen Datenblock.

- Kryptografische Verknüpfung: Jeder neue Block erhält einen eindeutigen kryptografischen Hash, der den Hash des vorhergehenden Blocks enthält. Dies gewährleistet eine ununterbrochene und sichere Blockkette.

- Konsens: Jeder teilnehmende Knoten stimmt zu, dass der neue Block gültig ist.

- Hinzufügen und Veröffentlichen: Der neue Block wird dauerhaft in das Hauptbuch aufgenommen, und eine Kopie des Datensatzes wird in Echtzeit an die Teilnehmerknoten, z. B. den Steuerzahler und die Steuerbehörde, weitergegeben.

Abb. 1: Blockchain-Prozess

Arten von Blockchain-Systemen

Blockchain wird im Allgemeinen anhand der Zugriffskontrolle und der Governance-Struktur in drei Kategorien unterteilt:

- Öffentliche Blockchain: Öffentliche Blockchains sind genehmigungsfrei und vollständig dezentralisiert. Jeder kann teilnehmen, Transaktionen einsehen und eine Kopie des Hauptbuchs hosten. Kryptowährungen wie Bitcoin und Ethereum sind Beispiele für öffentliche Blockchains.

- Private Blockchain: Private Blockchains sind genehmigungspflichtig und werden von einer oder mehreren zentralisierten Stellen kontrolliert. Nur autorisierte Teilnehmer können Transaktionen initiieren, validieren, einsehen und eine Kopie des Ledgers führen. Dies ist eine besser geschützte und sicherere Blockchain-Technologie. Sie eignet sich ideal für Anwendungsfälle in Behörden und Unternehmen.

- Konsortiums- oder Hybrid-Blockchain: Dies ist eine Mischung aus öffentlicher und privater Blockchain. Sie sind halb-dezentralisiert, bieten aber Transparenz und Kontrolle. Dieser Typ eignet sich am besten für behördenübergreifende oder mehrere Rechtsordnungen umfassende Steuerbehörden

Private oder Konsortial-Blockchains sind die ideale Blockchain-Technologie für die Steuerverwaltung. Sie bieten bessere Kontrolle, Sicherheit und Leistung.

Modell der Blockchain-Technologie in der Steuerverwaltung

Die Blockchain-Technologie kann die Steuerverwaltung durch Transparenz, Automatisierung und Unveränderlichkeit transformieren. Sie kann in der Steuerverwaltung in ihrer einfachsten Form – dem Austausch von Steuerdaten in Echtzeit – bis hin zu fortgeschrittenen Anwendungsfällen wie der Automatisierung von Steuerberechnung, Steuerzahlung und künstlicher Intelligenz (KI) eingesetzt werden.

Hier werden zwei fortgeschrittene Modelle der Blockchain-Technologie im Steuerwesen erörtert. Das erste Modell automatisiert die Steuerkonformität durch Blockchain, indem es die Steuerberechnung und -abrechnung als Teil des Prozesses integriert. Das zweite Modell entwickelt das erste weiter, indem es KI in den Prozess einbindet.

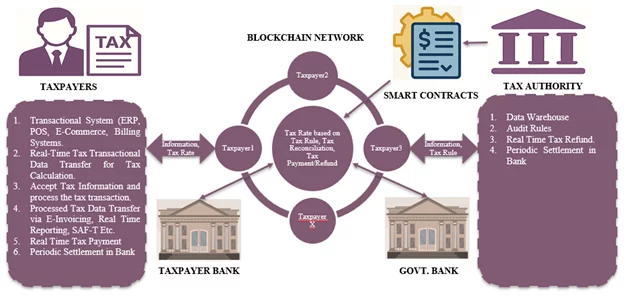

Steuerkonformität durch Blockchain: Integration von Berechnung und Abrechnung

Dieses Modell basiert auf den drei Merkmalen der Blockchain-Technologie: Datenaustausch in Echtzeit, Smart Contracts und die Abwicklung von Transaktionen mit digitalen Währungen.

Die Blockchain-Technologie erleichtert den Austausch von Steuerdaten in Echtzeit mit der Steuerbehörde. Dies macht den gesamten Prozess transparenter und macht regelmäßige Meldungen überflüssig. Die Blockchain kann die Steuerberechnung automatisieren, indem sie Smart Contracts in den Prozess integriert. Smart Contracts werden automatisch ausgeführt, sobald bestimmte Voraussetzungen erfüllt sind.

Steuerbehörden können Steuerregeln und -sätze mithilfe von Smart Contracts im Blockchain-Netzwerk veröffentlichen. Jede vom Steuerzahler initiierte Transaktion wird anhand dieser Verträge auf die geltenden Steuersätze überprüft. Der Prozess lässt sich durch die Integration von Kryptowährungen in Steuersysteme weiter optimieren. Tatsächlich wurde die Blockchain ursprünglich entwickelt, um digitale Währungen ohne Beteiligung von Zentralbanken zu übertragen. Der gleiche Mechanismus kann hier angewendet werden.

Steuerzahlungen können über eine festgelegte digitale Währung mithilfe von Smart Contracts abgewickelt werden. Diese Verträge können automatisch ausgeführt werden, um Steuerzahlungen und -rückerstattungen, einschließlich Vorsteuerabzug, zu verarbeiten, sofern bestimmte Voraussetzungen erfüllt sind. Beispielsweise kann eine Rückerstattung auf einem Treuhandkonto gehalten werden, bis die zugrunde liegende Transaktion durch eine Gegenleistung validiert wurde. In regelmäßigen Abständen kann der digitale Vermögenswert mit einer Bank abgerechnet werden. Dieser gesamte Prozess wird Fehler, Verwaltungsaufwand und Bearbeitungszeit reduzieren.

Nachfolgend ist der schrittweise Ablauf dargestellt:

- Transaktionserstellung: Die Systeme des Steuerpflichtigen, wie ERP-, Beschaffungs-, E-Commerce- oder Abrechnungsplattformen, initiieren steuerpflichtige Transaktionen.

- Transaktionsfreigabe in Echtzeit: Die Transaktion wird in Echtzeit an das Blockchain-Netzwerk weitergeleitet.

- Sicheres Identitätsmanagement: Die Identifizierung des Steuerpflichtigen wird durch kryptografische Schlüssel gesichert. Jeder Steuerpflichtige hat nur Zugriff auf sein eigenes Konto, während die Steuerbehörden alle Konten überwachen können.

- Smart Contract: Die Steuerregeln und -sätze werden von den Steuerbehörden mithilfe von Smart Contracts in einem Blockchain-Netzwerk veröffentlicht. Die Transaktion wird anhand der Smart Contracts validiert. Bei erfolgreich ausgeführten Transaktionen werden die Steuersätze zurückgesendet. Bei fehlgeschlagenen Transaktionen wird der Grund für den Fehler mitgeteilt, z. B. eine fehlende Steuerregistrierungsnummer usw.

- Akzeptanz des Steuersatzes: Das System des Steuerzahlers akzeptiert den Steuersatz und verarbeitet die Steuertransaktion im System des Steuerzahlers.

- Echtzeit-Berichterstattung: Die verarbeitete Transaktion wird in Echtzeit unter Verwendung anerkannter Frameworks wie SAF-T (Standard Audit File for Taxation) oder E-Invoicing weitergegeben.

- Automatisierte Prüfungen und Abgleich: Steuer- und Prüfungsregeln sind in das System der Steuerbehörde integriert. Jede übermittelte Transaktion wird sofort anhand dieser Regeln überprüft. Etwaige Prüfungsergebnisse werden dem Steuerzahler mitgeteilt.

- Automatisierte Zahlung/Rückerstattung: Zahlungen und Rückerstattungen werden pro Transaktion mittels Kryptowährung abgewickelt. Rückerstattungen können bis zur Bestätigung der entsprechenden Gegenbuchung treuhänderisch verwahrt werden.

- Regelmäßiger Abgleich: Behörden und Steuerzahler können Daten in festgelegten Intervallen abgleichen, um Vollständigkeit und Genauigkeit sicherzustellen.

- Bankabwicklung: Kryptowährungsbasierte Zahlungen werden regelmäßig über traditionelle Bankkanäle abgewickelt.

- Wegfall traditioneller Steuererklärungen: Da das System Steuern in Echtzeit empfängt, überwacht, überprüft und abstimmt, müssen Steuerzahler keine traditionellen periodischen Steuererklärungen mehr einreichen.

Abb. 2: Steuerkonformität durch Blockchain: Integration von Berechnung und Abrechnung

Intelligente Steuersysteme: KI und Blockchain für ein autonomes Steuersystem

Künstliche Intelligenz (KI) und Blockchain sind zwei fortschrittliche Technologien. Zusammen können sie ein sicheres, intelligentes und selbstüberprüfendes Steuersystem schaffen. Dies wird ein System zur „autonomen Steuerkonformität“ sein, das Steuern automatisch auf der Grundlage sich ändernder Gesetze und Transaktionen berechnet und anpasst. Es wird die Abhängigkeit von manuellen Prozessen verringern und sicherstellen, dass Steuern in Echtzeit erhoben und gemeldet werden. Die Integration von KI in das Blockchain-basierte Steuersystem wird das System intelligenter machen. KI kann dabei helfen, die Datengenauigkeit sicherzustellen, prädiktive Analysen durchzuführen, Steuern zu berechnen und Trends zu analysieren.

Nachfolgend sind die Anwendungsfälle für die Integration von KI in die Blockchain aufgeführt:

Schritte | Steuerzahler (Unternehmen / Privatperson) & KI | Blockchain- und KI-Technologieebene | Steuerbehörde (Regierung / Regulierungsbehörde) & KI |

Datenerfassung & -validierung | Datenbereinigung und Klassifizierung steuerrelevanter Transaktionen. | Validiert und strukturiert Daten. Markiert Anomalien vor der Verbuchung im Hauptbuch. | Überwachung und Validierung der Datenkonsistenz über alle Steuerzahler hinweg. |

Aktivierung von Smart Contracts | -- | -- | Aktualisiert Smart Contracts automatisch auf der Grundlage neuer Vorschriften. |

Steuerermittlung und -berechnung | Ermittelt anwendbare Steuercodes und -sätze. | Führt Steuerberechnungen und -prognosen in Echtzeit durch. | Überprüft berechnete Steuern in Echtzeit und reduziert so manuelle Prüfungen. |

Einreichung und Compliance-Berichterstattung | Unterstützt bei der Fehlererkennung und -abstimmung. Reicht automatisch generierte Steuererklärungen ein. | Erstellt automatisch Compliance-Berichte und identifiziert Unstimmigkeiten. | Gleicht Steuerzahlerdaten automatisch mit Blockchain-Einträgen ab. Nutzt KI, um Steuererklärungen verschiedener Steuerzahler miteinander abzugleichen. |

Zahlung & Abrechnung | Nutzt KI für die Cashflow-Prognose und die Zahlungsplanung im Blockchain-Netzwerk. | Überprüft die Zahlungsgenauigkeit und aktualisiert die Hauptbücher. | Bestätigt die Zahlungsrichtigkeit und erhält Zahlungen sofort über die Validierung von Blockchain-Transaktionen. |

Betrugserkennung & Risikomanagement | Nutzt KI-Tools zur Überwachung interner Kontrollen und zur Erkennung betrügerischer Rechnungen. | Identifiziert Muster von risikoreichem Verhalten. | Setzt KI-Analysen ein, um Betrug, Untererfassung oder doppelte Forderungen aufzudecken. |

Kontinuierliche Überwachung und Lernen | Erhält KI-Berichte zu Steuerleistung und Compliance-Trends. | Optimiert die Compliance und prognostiziert Risiken. | Passen Sie Richtlinien auf der Grundlage von Echtzeitanalysen und KI-gestützten Prognosen an. |

Implementierungsanforderungen

Die Implementierung von Blockchain in Steuersystemen ist ein komplexes Unterfangen. Sie erfordert Änderungen bei den Beteiligten, in den regulatorischen Richtlinien, der technologischen Infrastruktur und der Datensicherheit.

Regulatorische Überlegungen

Die Regierung muss Steuergesetze und -vorschriften aktualisieren, um Blockchain-basierte Transaktionen und Smart Contracts als rechtsgültig anzuerkennen. Die neuen Rahmenbedingungen sollten Regelungen für automatisierte Steuerprozesse, digitale Zahlungen und Anforderungen an die Echtzeit-Berichterstattung umfassen.

Personal- und Veränderungsmanagement

Jede Implementierung scheitert, wenn sie von den Nutzern nicht angemessen angenommen wird. Ein effektives Change Management muss jeglichen Widerstand sowohl seitens der Steuerbehörden als auch der Steuerzahler angehen. Die Regierung muss Feedback und Vorschläge sammeln. Jeder Schritt des Prozesses muss klar und gut erklärt werden, um jegliche Unklarheiten zu vermeiden. Die Regierung sollte zudem Steuerzahler, insbesondere kleine Steuerzahler, bei der Einführung neuer Technologien unterstützen, indem sie steuerliche Anreize, Schulungen, Aufklärungsmaßnahmen und in manchen Fällen finanzielle Unterstützung anbietet.

Technologische Infrastruktur

Die Regierung muss eine sichere, zuverlässige und skalierbare IT-Infrastruktur auf Basis der Blockchain-Technologie aufbauen, die große Transaktionsvolumina in Echtzeit verarbeiten kann, insbesondere in Spitzenzeiten. Die Regierung muss ein standardisiertes Datenformat wie SAF-T oder E-Invoicing einführen oder etablieren. Darüber hinaus muss das System bidirektional sein, damit Daten frei zwischen Steuerzahlern und Steuerbehörden ausgetauscht werden können. Schließlich muss das System in ein digitales Zahlungssystem integriert werden, entweder über Kryptowährung oder eine andere Form des digitalen Zahlungsverkehrs, um Steuerzahlungen und -rückerstattungen in Echtzeit zu ermöglichen.

Sicherheit und Datenschutz

Steuerdaten sind sehr sensibel und wichtig. Sie müssen durch strenge Sicherheitsmaßnahmen geschützt werden. Das Blockchain-System muss entweder privat oder als Konsortium betrieben werden. Jeder Steuerzahler muss sich über eine sichere Identifizierungsmethode, wie einen digitalen Identifikator oder einen kryptografischen Schlüssel, ausweisen. Der Zugriff auf die Steuerdaten muss eingeschränkt sein. Jeder Steuerzahler darf nur auf seine eigenen Daten zugreifen, während die Steuerbehörde Zugriff auf die Steuerdaten aller Steuerzahler hat. Zum Schutz der Steuerdaten müssen strenge Standards für Cybersicherheit und Datenschutz eingeführt werden.

Vorteile

Die Blockchain-Technologie im Steuerwesen bietet sowohl Steuerzahlern als auch Steuerbehörden Vorteile.

Steuerbehörden

Die Blockchain verbessert die operative und administrative Effizienz der Steuerbehörden durch die Automatisierung wichtiger Funktionen wie Transaktionsüberprüfung, Buchführung, Steuerveranlagung, Echtzeit-Prüfung und Steuererhebung. Dies senkt die Gesamtbetriebskosten für die Steuerbehörden. Außerdem ermöglicht es den Steuerbeamten, mehr Zeit für strategische und politische Rahmenbedingungen aufzuwenden, anstatt sich mit Verwaltungsaufgaben zu beschäftigen. Blockchain-Ledger-Einträge sind unveränderlich, chronologisch geordnet und verfügen über einen klaren Prüfpfad. Dies verbessert die allgemeine Wirksamkeit von Prüfungen und verringert Ungenauigkeiten bei Steuertransaktionen.

Die Blockchain sorgt zudem für mehr Transparenz und hilft bei der Aufdeckung betrügerischer Aktivitäten. Die Echtzeit-Validierung und die Integration in das Zahlungssystem ermöglichen eine schnellere Steuererhebung. Sie verringert die Steuerlücke, indem sie Einnahmeausfälle reduziert. Darüber hinaus verbessert sie die Koordination zwischen verschiedenen Steuerbehörden und Steuerzahlern. Sie verringert Korruption und stärkt das Vertrauen der Öffentlichkeit in die Regierung.

Steuerzahler

Die Blockchain vereinfacht die Einhaltung der Steuervorschriften und senkt die gesamten Verwaltungskosten im Steuerbereich. Smart Contracts können die Berechnung oder Überprüfung von Steuern automatisieren, wodurch Genauigkeit gewährleistet und menschliche Fehler reduziert werden. Der Datenaustausch und die Validierung in Echtzeit helfen Steuerzahlern, weniger Zeit und Geld für regelmäßige Steuererklärungen und Abstimmungen aufzuwenden. Steuerzahlungen und -rückerstattungen werden in Echtzeit abgewickelt. Dies verbessert den Cashflow. Dank eines klaren Prüfpfads können Steuerzahler den Status jeder Transaktion im System in Echtzeit verfolgen. Die Aufzeichnungen werden in einem unveränderlichen Journal gespeichert. Dies sorgt für mehr Transparenz, gegenseitiges Vertrauen und Vertrauen in das System.

Vorteile auf Systemebene

Auf Makroebene sorgt die Blockchain für mehr Transparenz im Steuerökosystem. Dies trägt dazu bei, informelle Transaktionen in die formelle Wirtschaft zu integrieren und die Steuerlücke zu verringern. Der direkte Informationsaustausch zwischen Regierungen und Steuerzahlern macht Zwischenhändler und Transaktionskosten überflüssig. Die Blockchain bietet eine dauerhafte, sichere und unveränderliche Aufzeichnung aller wirtschaftlichen Aktivitäten des Landes.

Die Blockchain kann weiter ausgebaut werden, um Informationen zwischen verschiedenen Steuerbehörden innerhalb des Landes auszutauschen. Dies erhöht die allgemeine Steuerkonformität und reduziert überflüssige Meldepflichten. Die Blockchain kann für grenzüberschreitende Transaktionen genutzt werden, um die Transparenz zu verbessern und Betrug zu reduzieren. Dies verbessert die internationale Koordination und die globale Steuerkonformität.

Insgesamt verbessert der Einsatz der Blockchain im Steuerwesen nicht nur die Effizienz und senkt die Kosten, sondern fördert auch Vertrauen, Rechenschaftspflicht und Transparenz und schafft so ein robusteres und konformes Steuerökosystem.

Herausforderungen

Die Implementierung eines auf Blockchain basierenden Systems bringt mehrere Herausforderungen mit sich. Eine der größten Herausforderungen ist das Change Management bei den verschiedenen Interessengruppen. Der Widerstand gegen neue Prozesse und begrenzte digitale Kompetenz können die Einführung verlangsamen. Das neue System muss in bestehende IT-Systeme und Datenbanken integriert werden. Dies erfordert erhebliche Investitionen sowohl von den Steuerzahlern als auch von den Steuerbehörden. Die Blockchain ist ein offeneres und transparenteres System.

Cybersicherheit, Datenschutz und Datensicherheit werden bei dieser Technologie weiterhin ein wichtiges Anliegen sein. Die Einführung von Smart Contracts und digitalen Zahlungen erfordert hohe Technologiekosten und die Zusammenarbeit verschiedener Regierungsstellen.

Regulatorische und politische Lücken müssen vor der Umsetzung geschlossen werden. Darüber hinaus können Systeme in Spitzenzeiten aufgrund des hohen Transaktionsvolumens überlastet sein, sodass Skalierbarkeit und Ressourcenbeschränkungen berücksichtigt werden müssen, um das Potenzial der Blockchain im Steuerwesen voll auszuschöpfen. Für grenzüberschreitende Transaktionen ist internationale Zusammenarbeit erforderlich.

Fazit

Die Blockchain-Technologie bietet eine Lösung für die seit langem bestehenden Ineffizienzen in der Steuerverwaltung. Die Blockchain kann Steuerprozesse rationalisieren, indem sie die Datenerfassung und -überprüfung in Echtzeit ermöglicht und die Steuerberechnung automatisiert. Sie kann Daten in einem unveränderlichen Hauptbuch erfassen und die Steuererhebung pro Transaktion erleichtern. Einer Studie zufolge könnte die Blockchain die Steuerlücke um 70–80 % und die Verwaltungskosten um 40–50 % reduzieren.

In Verbindung mit KI kann sie ein System zur „autonomen Steuerkonformität“ schaffen, das Steuern automatisch auf der Grundlage sich ändernder Gesetze und Transaktionsmuster berechnet und anpasst. Die Schaffung eines auf Blockchain basierenden Systems ist jedoch komplex. Sie erfordert eine Änderung der regulatorischen Rahmenbedingungen, der technologischen Infrastruktur sowie die Akzeptanz sowohl seitens der Steuerzahler als auch der Steuerbehörden.

Trotz dieser Herausforderungen überwiegen die Vorteile die Hürden. Ein auf Blockchain basierendes System verspricht mehr Transparenz, Effizienz und Vertrauen. Dies wird das Steuersystem letztendlich in ein faireres, sichereres und zukunftsfähiges System verwandeln.

Quelle: Penn State Law Review, Internal Revenue Service, Weltbank, PwC, FasterCapital, International Journal of Science and Research, Zeitschrift für Informatik und IT-Forschung, European Journal of Scientific Research and Reviews

%22%20fill%3D%22%23FFFFFF%22%3E%3Cpath%20d%3D%22M267.109551%2C33.9224%20L301.032051%2C0%20L334.954551%2C33.9224%20L329.125351%2C39.7516%20L301.032051%2C11.6583%20L272.938751%2C39.7516%20L267.109551%2C33.9224%20Z%20M322.483751%2C64.3549%20L338.106051%2C79.9772%20L332.276951%2C85.8064%20L316.654651%2C70.1841%20L301.032051%2C85.8064%20L267.109551%2C51.8839%20L272.938751%2C46.055%20L301.032051%2C74.1483%20L329.125351%2C46.055%20L334.954551%2C51.8839%20L322.483751%2C64.3549%20Z%22%20id%3D%22Fill-3%22%3E%3C%2Fpath%3E%3Cg%20id%3D%22v%22%20transform%3D%22translate(0%2C%2033.4096)%22%20fill-rule%3D%22nonzero%22%3E%3Cpolygon%20id%3D%22Path%22%20points%3D%2223.1661333%200%2029.9750083%200%2018.1392686%2027.7674434%2011.8357397%2027.7674434%200%200%206.99505518%200%2015.0539971%2020.2404448%22%3E%3C%2Fpolygon%3E%3C%2Fg%3E%3Cg%20id%3D%22a%22%20transform%3D%22translate(30.6833%2C%2032.7447)%22%20fill-rule%3D%22nonzero%22%3E%3Cpath%20d%3D%22M23.4055078%2C0.664929199%20L29.5228564%2C0.664929199%20L29.5228564%2C28.4323726%20L23.4055078%2C28.4323726%20L23.4055078%2C24.4427974%20C20.9585684%2C27.5458003%2017.7137139%2C29.0973018%2013.6709443%2C29.0973018%20C11.0998848%2C29.0973018%208.76819971%2C28.4634026%206.67588916%2C27.1956042%20C4.58357861%2C25.9278059%202.94785278%2C24.1856914%201.76871167%2C21.9692607%20C0.589570557%2C19.7528301%200%2C17.2792935%200%2C14.5486509%20C0%2C11.8180083%200.589570557%2C9.34447168%201.76871167%2C7.12804102%20C2.94785278%2C4.91161035%204.58357861%2C3.16949585%206.67588916%2C1.90169751%20C8.76819971%2C0.63389917%2011.0998848%2C0%2013.6709443%2C0%20C17.7314453%2C0%2020.9762998%2C1.54263574%2023.4055078%2C4.62790723%20L23.4055078%2C0.664929199%20Z%20M14.8678169%2C23.1927305%20C17.3147563%2C23.1927305%2019.3494397%2C22.3637854%2020.9718669%2C20.7058953%20C22.5942942%2C19.0480051%2023.4055078%2C16.9955903%2023.4055078%2C14.5486509%20C23.4055078%2C12.08398%2022.5942942%2C10.0226995%2020.9718669%2C8.36480933%20C19.3494397%2C6.70691919%2017.3147563%2C5.87797412%2014.8678169%2C5.87797412%20C12.403146%2C5.87797412%2010.3507312%2C6.70691919%208.71057251%2C8.36480933%20C7.07041382%2C10.0226995%206.25033447%2C12.08398%206.25033447%2C14.5486509%20C6.25033447%2C16.9955903%207.07041382%2C19.0480051%208.71057251%2C20.7058953%20C10.3507312%2C22.3637854%2012.403146%2C23.1927305%2014.8678169%2C23.1927305%20Z%22%20id%3D%22Shape%22%3E%3C%2Fpath%3E%3C%2Fg%3E%3Cg%20id%3D%22t%22%20transform%3D%22translate(65.3066%2C%2026.2018)%22%20fill-rule%3D%22nonzero%22%3E%3Cpath%20d%3D%22M18.6446147%2C12.7400435%20L10.7984502%2C12.7400435%20L10.7984502%2C25.8790444%20C10.7984502%2C27.1557085%2011.1486462%2C28.1176394%2011.8490383%2C28.7648372%20C12.5494304%2C29.4120349%2013.5468242%2C29.7356338%2014.8412197%2C29.7356338%20C16.0646895%2C29.7356338%2017.3324878%2C29.4164678%2018.6446147%2C28.7781357%20L18.6446147%2C34.4965269%20C17.1374419%2C35.258979%2015.4440889%2C35.6402051%2013.5645557%2C35.6402051%20C10.6388672%2C35.6402051%208.43130225%2C34.8688872%206.94186084%2C33.3262515%20C5.45241943%2C31.7836157%204.70769873%2C29.6292451%204.70769873%2C26.8631396%20L4.70769873%2C12.7400435%20L0%2C12.7400435%20L0%2C7.20783252%20L4.70769873%2C7.20783252%20L4.70769873%2C0%20L10.7984502%2C0%20L10.7984502%2C7.20783252%20L18.6446147%2C7.20783252%20L18.6446147%2C12.7400435%20Z%22%20id%3D%22Path%22%3E%3C%2Fpath%3E%3C%2Fg%3E%3Cg%20id%3D%22a%22%20transform%3D%22translate(86.731%2C%2032.7447)%22%20fill-rule%3D%22nonzero%22%3E%3Cpath%20d%3D%22M23.4055078%2C0.664929199%20L29.5228564%2C0.664929199%20L29.5228564%2C28.4323726%20L23.4055078%2C28.4323726%20L23.4055078%2C24.4427974%20C20.9585684%2C27.5458003%2017.7137139%2C29.0973018%2013.6709443%2C29.0973018%20C11.0998848%2C29.0973018%208.76819971%2C28.4634026%206.67588916%2C27.1956042%20C4.58357861%2C25.9278059%202.94785278%2C24.1856914%201.76871167%2C21.9692607%20C0.589570557%2C19.7528301%200%2C17.2792935%200%2C14.5486509%20C0%2C11.8180083%200.589570557%2C9.34447168%201.76871167%2C7.12804102%20C2.94785278%2C4.91161035%204.58357861%2C3.16949585%206.67588916%2C1.90169751%20C8.76819971%2C0.63389917%2011.0998848%2C0%2013.6709443%2C0%20C17.7314453%2C0%2020.9762998%2C1.54263574%2023.4055078%2C4.62790723%20L23.4055078%2C0.664929199%20Z%20M14.8678169%2C23.1927305%20C17.3147563%2C23.1927305%2019.3494397%2C22.3637854%2020.9718669%2C20.7058953%20C22.5942942%2C19.0480051%2023.4055078%2C16.9955903%2023.4055078%2C14.5486509%20C23.4055078%2C12.08398%2022.5942942%2C10.0226995%2020.9718669%2C8.36480933%20C19.3494397%2C6.70691919%2017.3147563%2C5.87797412%2014.8678169%2C5.87797412%20C12.403146%2C5.87797412%2010.3507312%2C6.70691919%208.71057251%2C8.36480933%20C7.07041382%2C10.0226995%206.25033447%2C12.08398%206.25033447%2C14.5486509%20C6.25033447%2C16.9955903%207.07041382%2C19.0480051%208.71057251%2C20.7058953%20C10.3507312%2C22.3637854%2012.403146%2C23.1927305%2014.8678169%2C23.1927305%20Z%22%20id%3D%22Shape%22%3E%3C%2Fpath%3E%3C%2Fg%3E%3Cg%20id%3D%22b%22%20transform%3D%22translate(123.2691%2C%2021.9462)%22%20fill-rule%3D%22nonzero%22%3E%3Cpath%20d%3D%22M15.9051064%2C10.7984502%20C18.4584346%2C10.7984502%2020.7812539%2C11.4323494%2022.8735645%2C12.7001477%20C24.965875%2C13.967946%2026.6060337%2C15.7144934%2027.7940405%2C17.9397898%20C28.9820474%2C20.1650862%2029.5760508%2C22.6341899%2029.5760508%2C25.3471011%20C29.5760508%2C28.0600122%2028.9820474%2C30.529116%2027.7940405%2C32.7544124%20C26.6060337%2C34.9797087%2024.965875%2C36.7262561%2022.8735645%2C37.9940544%20C20.7812539%2C39.2618528%2018.4584346%2C39.895752%2015.9051064%2C39.895752%20C13.8837217%2C39.895752%2012.0396514%2C39.4879287%2010.3728955%2C38.6722822%20C8.70613965%2C37.8566357%207.28762402%2C36.6952261%206.11734863%2C35.1880532%20L6.11734863%2C39.2308228%20L-5.68434189e-14%2C39.2308228%20L-5.68434189e-14%2C0%20L6.11734863%2C0%20L6.11734863%2C15.4795518%20C7.26989258%2C13.9901104%208.68397534%2C12.8375664%2010.3595969%2C12.0219199%20C12.0352185%2C11.2062734%2013.8837217%2C10.7984502%2015.9051064%2C10.7984502%20Z%20M8.56428809%2C31.517644%20C10.2133125%2C33.1666685%2012.2612944%2C33.9911807%2014.7082339%2C33.9911807%20C17.1551733%2C33.9911807%2019.1942896%2C33.1622356%2020.8255825%2C31.5043455%20C22.4568755%2C29.8464553%2023.272522%2C27.7940405%2023.272522%2C25.3471011%20C23.272522%2C22.9001616%2022.4568755%2C20.843314%2020.8255825%2C19.1765581%20C19.1942896%2C17.5098022%2017.1551733%2C16.6764243%2014.7082339%2C16.6764243%20C12.2612944%2C16.6764243%2010.2177454%2C17.5098022%208.57758667%2C19.1765581%20C6.93742798%2C20.843314%206.11734863%2C22.9001616%206.11734863%2C25.3471011%20C6.11734863%2C27.7940405%206.93299512%2C29.8508882%208.56428809%2C31.517644%20Z%22%20id%3D%22Shape%22%3E%3C%2Fpath%3E%3C%2Fg%3E%3Cg%20id%3D%22o%22%20transform%3D%22translate(156.5624%2C%2032.7447)%22%20fill-rule%3D%22nonzero%22%3E%3Cpath%20d%3D%22M14.8678169%2C29.0973018%20C10.6300015%2C29.0973018%207.09257812%2C27.7053833%204.25554687%2C24.9215464%20C1.41851562%2C22.1377095%200%2C18.6800776%200%2C14.5486509%20C0%2C10.4172241%201.41851562%2C6.95959229%204.25554687%2C4.17575537%20C7.09257812%2C1.39191846%2010.6300015%2C0%2014.8678169%2C0%20C17.6339224%2C0%2020.1562205%2C0.63389917%2022.4347112%2C1.90169751%20C24.7132019%2C3.16949585%2026.499645%2C4.91604321%2027.7940405%2C7.1413396%20C29.088436%2C9.36663599%2029.7356338%2C11.8357397%2029.7356338%2C14.5486509%20C29.7356338%2C17.261562%2029.088436%2C19.7306658%2027.7940405%2C21.9559622%20C26.499645%2C24.1812585%2024.7132019%2C25.9278059%2022.4347112%2C27.1956042%20C20.1562205%2C28.4634026%2017.6339224%2C29.0973018%2014.8678169%2C29.0973018%20Z%20M8.72387109%2C20.7191938%20C10.3728955%2C22.3682183%2012.4208774%2C23.1927305%2014.8678169%2C23.1927305%20C17.3147563%2C23.1927305%2019.3494397%2C22.3637854%2020.9718669%2C20.7058953%20C22.5942942%2C19.0480051%2023.4055078%2C16.9955903%2023.4055078%2C14.5486509%20C23.4055078%2C12.08398%2022.5942942%2C10.0226995%2020.9718669%2C8.36480933%20C19.3494397%2C6.70691919%2017.3147563%2C5.87797412%2014.8678169%2C5.87797412%20C12.4208774%2C5.87797412%2010.3728955%2C6.71135205%208.72387109%2C8.37810791%20C7.07484668%2C10.0448638%206.25033447%2C12.1017114%206.25033447%2C14.5486509%20C6.25033447%2C16.9955903%207.07484668%2C19.052438%208.72387109%2C20.7191938%20Z%22%20id%3D%22Shape%22%3E%3C%2Fpath%3E%3C%2Fg%3E%3Cg%20id%3D%22u%22%20transform%3D%22translate(191.1474%2C%2033.4096)%22%20fill-rule%3D%22nonzero%22%3E%3Cpath%20d%3D%22M12.8464321%2C28.4323726%20C8.98097705%2C28.4323726%205.87354126%2C27.3596201%203.52412476%2C25.2141152%20C1.17470825%2C23.0686104%200%2C20.2315791%200%2C16.7030215%20L0%2C0%20L6.09075146%2C0%20L6.09075146%2C15.9051064%20C6.09075146%2C17.8910283%206.71135205%2C19.4912913%207.95255322%2C20.7058953%20C9.19375439%2C21.9204993%2010.8250474%2C22.5278013%2012.8464321%2C22.5278013%20C14.8678169%2C22.5278013%2016.4902441%2C21.9249321%2017.7137139%2C20.7191938%20C18.9371836%2C19.5134556%2019.5489185%2C17.9087598%2019.5489185%2C15.9051064%20L19.5489185%2C0%20L25.6396699%2C0%20L25.6396699%2C16.7030215%20C25.6396699%2C20.2315791%2024.4693945%2C23.0686104%2022.1288437%2C25.2141152%20C19.788293%2C27.3596201%2016.6941558%2C28.4323726%2012.8464321%2C28.4323726%20Z%22%20id%3D%22Path%22%3E%3C%2Fpath%3E%3C%2Fg%3E%3Cg%20id%3D%22t%22%20transform%3D%22translate(221.2498%2C%2026.2018)%22%20fill-rule%3D%22nonzero%22%3E%3Cpath%20d%3D%22M18.6446147%2C12.7400435%20L10.7984502%2C12.7400435%20L10.7984502%2C25.8790444%20C10.7984502%2C27.1557085%2011.1486462%2C28.1176394%2011.8490383%2C28.7648372%20C12.5494304%2C29.4120349%2013.5468242%2C29.7356338%2014.8412197%2C29.7356338%20C16.0646895%2C29.7356338%2017.3324878%2C29.4164678%2018.6446147%2C28.7781357%20L18.6446147%2C34.4965269%20C17.1374419%2C35.258979%2015.4440889%2C35.6402051%2013.5645557%2C35.6402051%20C10.6388672%2C35.6402051%208.43130225%2C34.8688872%206.94186084%2C33.3262515%20C5.45241943%2C31.7836157%204.70769873%2C29.6292451%204.70769873%2C26.8631396%20L4.70769873%2C12.7400435%20L0%2C12.7400435%20L0%2C7.20783252%20L4.70769873%2C7.20783252%20L4.70769873%2C0%20L10.7984502%2C0%20L10.7984502%2C7.20783252%20L18.6446147%2C7.20783252%20L18.6446147%2C12.7400435%20Z%22%20id%3D%22Path%22%3E%3C%2Fpath%3E%3C%2Fg%3E%3C%2Fg%3E%3C%2Fg%3E%3C%2Fsvg%3E)